Phân tích báo cáo tài chính MWG: Lợi nhuận thực hay con số ảo?

MWG từng là một trong những cổ phiếu tăng trưởng mạnh nhất trên sàn HOSE nhờ vào mô hình kinh doanh hiệu quả và tốc độ mở rộng thần tốc. Tuy nhiên, trong bối cảnh thị trường bán lẻ gặp nhiều khó khăn, việc phân tích báo cáo tài chính MWG trở nên quan trọng để nhà đầu tư đánh giá đúng giá trị thực. Để hiểu rõ hơn về mã cổ phiếu này, hãy cùng tìm hiểu chi tiết hơn qua bài viết dưới đây nhé!

Tổng quan về MWG và mục tiêu phân tích

Công ty Cổ phần Đầu tư Thế Giới Di Động (mã chứng khoán: MWG) là một trong những doanh nghiệp bán lẻ lớn nhất tại Việt Nam. Doanh nghiệp hoạt động chủ yếu thông qua các chuỗi bán lẻ nổi bật như Thế Giới Di Động (TGDĐ), Điện Máy Xanh (ĐMX), Bách Hóa Xanh (BHX) và nhà thuốc An Khang.

Được thành lập từ năm 2004, MWG đã liên tục mở rộng quy mô kinh doanh và trở thành biểu tượng của sự thành công trong lĩnh vực bán lẻ hiện đại. Trong suốt giai đoạn từ 2015 đến 2021, công ty ghi nhận tốc độ tăng trưởng ấn tượng về doanh thu và lợi nhuận nhờ vào chiến lược mở rộng mạng lưới, tối ưu chuỗi cung ứng và nắm bắt kịp thời nhu cầu tiêu dùng.

Tuy nhiên, kể từ năm 2022, MWG bắt đầu đối mặt với nhiều thách thức nghiêm trọng. Bối cảnh kinh tế vĩ mô suy yếu, lạm phát gia tăng cùng với sự thay đổi trong hành vi tiêu dùng đã khiến các chuỗi kinh doanh của MWG gặp khó khăn. Đặc biệt, Bách Hóa Xanh – mô hình bán lẻ thực phẩm từng được kỳ vọng trở thành “con gà đẻ trứng vàng”. Việc đầu tư quá nhanh vào BHX nhưng hiệu quả vận hành chưa đạt kỳ vọng đã khiến biên lợi nhuận toàn công ty sụt giảm mạnh, đồng thời làm gia tăng áp lực lên dòng tiền và nợ vay.

Trong bối cảnh đó, phân tích báo cáo tài chính MWG quý 1/2025 thu hút sự chú ý đặc biệt của giới đầu tư và phân tích. Việc lợi nhuận sau thuế tăng trưởng mạnh trong quý đầu năm khiến nhiều người kỳ vọng vào sự phục hồi thực chất của doanh nghiệp. Tuy nhiên, cũng có không ít nhà đầu tư đặt nghi vấn: liệu con số lợi nhuận công bố có phản ánh đúng hiệu quả kinh doanh thực tế hay chỉ là kết quả của việc cắt giảm chi phí và sử dụng kỹ thuật kế toán?

MWG là một tập đoàn đa ngành lớn tại Việt Nam

MWG là một tập đoàn đa ngành lớn tại Việt Nam

Phân tích kết quả kinh doanh quý 1/2025

Trong quý 1/2025, MWG đã đạt được những kết quả kinh doanh khá khả quan so với cùng kỳ năm 2024, mặc dù vẫn còn nhiều yếu tố cần cải thiện. Việc công ty kiểm soát chi phí và cải thiện các chỉ số tài chính đã giúp MWG duy trì mức lợi nhuận ổn định và vượt qua các khó khăn do thị trường tiêu dùng chưa phục hồi hoàn toàn. Dưới đây là những phân tích chi tiết về các yếu tố chính khi phân tích báo cáo tài chính MWG.

Doanh thu thuần

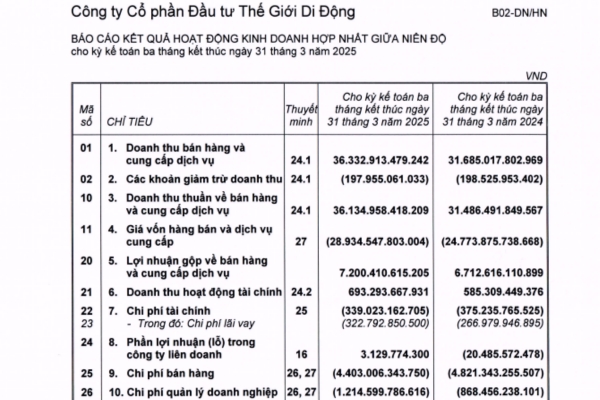

Doanh thu thuần của MWG trong quý 1/2025 đạt 36.135 tỷ đồng, tăng gần 15% so với cùng kỳ năm 2024, một phần là do sức mua của người tiêu dùng chưa phục hồi hoàn toàn, đặc biệt là đối với các mặt hàng điện tử và điện máy. Tuy nhiên, với việc tập trung vào các sản phẩm tiêu dùng thiết yếu như thực phẩm tươi sống và gia dụng tại chuỗi Bách Hóa Xanh, doanh thu tại chuỗi này vẫn duy trì ổn định giúp bù đắp phần nào sự suy giảm từ các mảng khác.

Biên lợi nhuận gộp

Lợi nhuận gộp khi phân tích báo cáo tài chính MWG quý 1/2025 đạt 7.200 tỷ đồng, biên lợi nhuận gộp tương ứng khoảng 19,9%, giảm nhẹ so với 21,3% cùng kỳ năm 2024. Điều này phản ánh nỗ lực kiểm soát chi phí hàng bán, đặc biệt là từ việc tối ưu hóa chuỗi cung ứng và giảm thiểu tồn kho.

Tuy nhiên, biên lợi nhuận gộp của MWG vẫn thấp hơn so với mức biên lợi nhuận lý tưởng của ngành bán lẻ, điều này đòi hỏi công ty tiếp tục cải tiến các chiến lược giá cả và phân phối sản phẩm để cải thiện tỷ lệ lợi nhuận trong các quý tiếp theo.

Chi phí hoạt động

Chi phí hoạt động trên phân tích báo cáo tài chính MWG quý 1/2025 đạt 5.738 tỷ đồng, giảm khoảng 5% so với cùng kỳ. Điều này có thể được lý giải bởi các biện pháp tối ưu hóa chi phí vận hành như giảm chi phí quảng cáo, cắt giảm nhân sự không cần thiết và tái cơ cấu hệ thống cửa hàng. Mặc dù vậy, chi phí mặt bằng và chi phí logistics vẫn chiếm tỷ trọng lớn trong tổng chi phí, đặc biệt là đối với chuỗi Bách Hóa Xanh.

>>> Xem ngay: Phân tích báo cáo tài chính VCB và đánh giá triển vọng đầu tư

Lợi nhuận sau thuế

Lợi nhuận sau thuế hợp nhất quý 1/2025 của MWG đạt 1.548 tỷ đồng, tăng 71% so với cùng kỳ khi phân tích báo cáo tài chính MWG. Mặc dù lợi nhuận không có sự bứt phá mạnh mẽ, nhưng đây vẫn là một kết quả khả quan trong bối cảnh khó khăn chung của nền kinh tế. Sự gia tăng này chủ yếu nhờ vào việc kiểm soát chi phí tốt hơn và duy trì ổn định các dòng doanh thu từ các mảng sản phẩm và dịch vụ tiêu dùng thiết yếu.

Phân tích báo cáo tài chính MWG cho thấy đang có những nỗ lực đáng kể trong việc cải thiện kết quả kinh doanh quý 1/2025. Tuy nhiên, công ty vẫn đối mặt với những thách thức lớn, đặc biệt là trong việc duy trì biên lợi nhuận và tăng trưởng doanh thu bền vững trong các quý tiếp theo.

Báo cáo kết quả hoạt động kinh doanh tính tới 31/3/2025

Báo cáo kết quả hoạt động kinh doanh tính tới 31/3/2025

Phân tích bảng cân đối kế toán tại thời điểm 31/3/2025

Tiếp tục quá trình phân tích báo cáo tài chính MWG quý 1/2025, bảng cân đối kế toán là yếu tố then chốt để đánh giá sức khỏe tài chính của doanh nghiệp.

Tài sản ngắn hạn: Hàng tồn vẫn ở mức cao

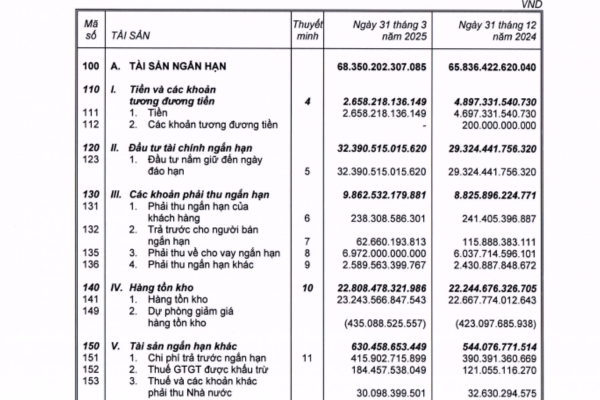

Tổng tài sản tại ngày 31/3/2025 đạt 72.679 tỷ đồng, tăng nhẹ so với mức 70.437 tỷ đồng cuối năm 2024. Trong đó, tài sản ngắn hạn chiếm phần lớn với tỷ lệ hơn 94%, cho thấy MWG tiếp tục duy trì chiến lược vận hành tập trung vào dòng tiền linh hoạt và khả năng xoay vòng vốn ngắn hạn.

Khoản mục tiền và tương đương tiền giảm mạnh từ 4.897 tỷ xuống 2.658 tỷ đồng, phản ánh dòng tiền thuần âm trong kỳ như đã phân tích ở trên. Ngược lại, đầu tư tài chính ngắn hạn tăng lên hơn 32.300 tỷ đồng cho thấy MWG chuyển hướng dòng vốn sang các công cụ tài chính ngắn hạn như tiền gửi kỳ hạn – một phương án tối ưu hóa lãi suất nhưng vẫn đảm bảo tính thanh khoản.

Tiếp tục phân tích báo cáo tài chính MWG quý 1/2025, phải thu ngắn hạn từ khách hàng và các bên liên quan tăng mạnh, đạt gần 9.862 tỷ đồng. Đây là yếu tố cần được theo dõi trong các kỳ tới vì rủi ro về nợ xấu và khả năng thu hồi tiền mặt có thể ảnh hưởng đến dòng tiền hoạt động.

Hàng tồn kho giữ ở mức cao hơn 22.800 tỷ đồng, phản ánh rõ đặc thù ngành bán lẻ của MWG. Tuy nhiên, nếu tốc độ bán hàng chậm, lượng hàng tồn này có thể gây áp lực lên dòng tiền và biên lợi nhuận do chi phí bảo quản và khấu hao giá trị hàng hóa.

Tài sản dài hạn: Không mở rộng đáng kể

Tài sản dài hạn đạt hơn 4.329 tỷ đồng – chiếm khoảng 6% tổng tài sản. Tài sản cố định duy trì mức 3.223 tỷ đồng, cho thấy doanh nghiệp chưa thực hiện đầu tư mở rộng mạnh trong quý này. Khoản đầu tư tài chính dài hạn ở mức 245 tỷ đồng, chủ yếu là các khoản đầu tư vào công ty liên kết và công ty con, không thay đổi nhiều.

Nhìn chung, từ góc độ phân tích bảng tài sản trong phân tích báo cáo tài chính MWG, có thể thấy doanh nghiệp đang ưu tiên duy trì thanh khoản, tối ưu hóa vốn lưu động thay vì mở rộng quy mô đầu tư. Tuy nhiên, mức tăng ở các khoản phải thu và hàng tồn kho đang là những chỉ báo tiềm ẩn rủi ro dòng tiền trong trung hạn.

Cơ cấu nợ: Tỷ lệ nợ cao, áp lực tài chính vẫn còn

Tại ngày 31/3/2025, tổng nợ phải trả khi phân tích báo cáo tài chính MWG là 43.010 tỷ đồng, chiếm khoảng 66,6% tổng tài sản (72.679 tỷ đồng). Toàn bộ trong đó là nợ vay ngắn hạn. Đây vẫn là con số khá cao khiến công ty chịu áp lực chi phí lãi vay và rủi ro thanh khoản trong ngắn hạn. Lãi suất cho vay vẫn ở mức cao do chính sách tiền tệ chưa thực sự nới lỏng, là yếu tố MWG cần cân nhắc.

Ngoài ra, các khoản phải trả người bán ngắn hạn là 11.308 tỷ đồng, chiếm khoảng 26% tổng nợ, phản ánh chiến lược kéo giãn thanh toán với nhà cung cấp để tối ưu dòng tiền. Tuy nhiên, điều này cần được cân bằng cẩn trọng để không ảnh hưởng đến quan hệ đối tác và khả năng cung ứng hàng hóa.

Vốn chủ sở hữu: Duy trì ổn định

Vốn chủ sở hữu tại cuối quý 1/2025 đạt 29.669 tỷ đồng, tăng 5,5% so với mức 28.121 tỷ đồng cuối năm 2024, nhờ phần lợi nhuận giữ lại. MWG không thực hiện tăng vốn hay phát hành thêm cổ phiếu trong quý này, cho thấy công ty vẫn duy trì chính sách tài chính thận trọng. Tuy nhiên, tỷ lệ nợ/vốn chủ sở hữu là khoảng 2 lần, vẫn ở mức khá cao so với mặt bằng chung ngành bán lẻ.

Báo cáo cân đối tài chính tính tới 31/3/2025

Báo cáo cân đối tài chính tính tới 31/3/2025

Phân tích lưu chuyển tiền tệ Q1/2025

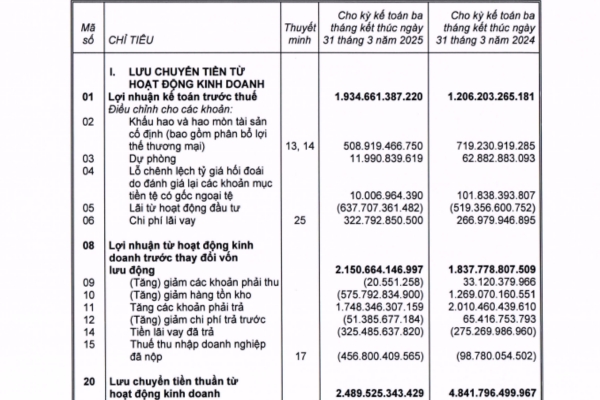

Trong quá trình phân tích báo cáo tài chính MWG quý 1/2025, báo cáo lưu chuyển tiền tệ là một yếu tố quan trọng để đánh giá khả năng tạo dòng tiền thực sự từ hoạt động kinh doanh của doanh nghiệp. Mặc dù lợi nhuận kế toán tăng trưởng mạnh so với cùng kỳ, dòng tiền thuần từ các hoạt động cốt lõi lại có xu hướng giảm đáng kể. Điều này đặt ra những dấu hỏi về tính bền vững trong dòng tiền thực tế của công ty.

Dòng tiền từ hoạt động kinh doanh

Dòng tiền thuần từ hoạt động kinh doanh trong kỳ phân tích báo cáo tài chính MWG đạt 2.489 tỷ đồng, thấp hơn nhiều so với cùng kỳ năm 2024 là 4.841 tỷ đồng. Điều này phản ánh tốc độ thu tiền chậm lại, trong khi dòng tiền phải chi ra để vận hành doanh nghiệp vẫn ở mức cao. Điểm tích cực là lợi nhuận kế toán trước thuế đạt hơn 1.934 tỷ đồng, tăng mạnh so với mức 1.206 tỷ cùng kỳ năm trước. Điều này cho thấy hoạt động kinh doanh cốt lõi vẫn có dấu hiệu phục hồi tốt.

Dòng tiền từ hoạt động đầu tư

MWG ghi nhận con số âm hơn 3.697 tỷ đồng – phần lớn đến từ việc gia tăng các khoản tiền gửi có kỳ hạn, cho thấy doanh nghiệp ưu tiên đầu tư vào kênh an toàn thay vì mở rộng tài sản cố định. Đây cũng là chiến lược thường thấy trong bối cảnh thị trường bán lẻ còn nhiều biến động.

Dòng tiền từ hoạt động tài chính

Điểm đáng chú ý nhất trong phân tích báo cáo tài chính MWG là dòng tiền từ hoạt động tài chính âm hơn 1.030 tỷ đồng trong quý 1/2025, trái ngược với con số dương 216 tỷ đồng của cùng kỳ năm trước. Sự thay đổi này đến từ việc doanh nghiệp trả nợ gốc và lãi vay lớn hơn so với lượng vốn huy động mới. Điều này khiến lượng tiền và tương đương tiền tại cuối kỳ giảm mạnh còn khoảng 2.658 tỷ đồng, từ mức hơn 4.897 tỷ hồi cuối năm 2024.

Tổng hợp ba hoạt động, MWG ghi nhận dòng tiền thuần âm 2.239 tỷ đồng trong quý đầu năm. Đây là một điểm cần theo dõi trong các kỳ tới, vì nếu dòng tiền âm kéo dài, doanh nghiệp có thể đối mặt với áp lực thanh khoản và cần tái cấu trúc dòng tiền.

Báo cáo lưu chuyển tiền tệ trong phân tích báo cáo tài chính MWG quý 1/2025 phản ánh bức tranh trái chiều tại MWG. Một mặt, công ty vẫn duy trì được lợi nhuận kế toán tốt, phần nào cho thấy hoạt động kinh doanh vẫn đang tăng trưởng. Nhưng mặt khác, dòng tiền thực sự lại cho thấy tín hiệu kém khả quan, khi các khoản chi cho đầu tư ngắn hạn, trả nợ và thuế ngày càng lớn, trong khi dòng tiền kinh doanh không còn tăng tương ứng.

Báo cáo cân đối tài chính tính tới 31/3/2025

Báo cáo cân đối tài chính tính tới 31/3/2025

Đánh giá và triển vọng MWG sau quý 1/2025

Sau khi công bố báo cáo tài chính quý 1/2025, Công ty CP Đầu tư Thế Giới Di Động (MWG) cho thấy những tín hiệu phục hồi tích cực trong hoạt động kinh doanh, dù vẫn còn nhiều thách thức cần vượt qua. Việc phân tích báo cáo tài chính MWG ở cả ba phần – kết quả kinh doanh, bảng cân đối kế toán và lưu chuyển tiền tệ – cho thấy bức tranh rõ nét hơn về chiến lược vận hành cũng như tiềm năng trong thời gian tới.

Lợi nhuận khởi sắc nhưng dòng tiền chưa vững

Theo báo cáo kết quả hoạt động kinh doanh, MWG ghi nhận doanh thu thuần đạt hơn 30.400 tỷ đồng, tăng 5,5% so với cùng kỳ năm ngoái. Đặc biệt, lợi nhuận sau thuế tăng 58%, đạt hơn 1.550 tỷ đồng. Đây là một dấu hiệu tích cực, cho thấy các biện pháp cắt giảm chi phí, tối ưu chuỗi cung ứng và cải thiện hiệu quả vận hành bắt đầu mang lại kết quả.

Tuy nhiên, khi phân tích báo cáo tài chính MWG từ góc độ dòng tiền, vấn đề lớn nhất hiện nay là dòng tiền từ hoạt động kinh doanh đã giảm gần 50% so với cùng kỳ. Cụ thể, dòng tiền thuần từ hoạt động kinh doanh chỉ đạt 2.489 tỷ đồng, thấp hơn nhiều so với mức 4.841 tỷ đồng quý 1/2024. Điều này phản ánh chu kỳ thu tiền dài hơn, trong khi hàng tồn kho và các khoản phải thu vẫn ở mức cao.

Cơ cấu tài sản linh hoạt nhưng tiềm ẩn rủi ro

Tổng tài sản của MWG tăng nhẹ lên 72.679 tỷ đồng. Trong đó, tài sản ngắn hạn chiếm tới 94%, tập trung chủ yếu ở các khoản đầu tư tài chính ngắn hạn và hàng tồn kho. MWG đang duy trì lượng tiền gửi kỳ hạn lớn nhằm tối ưu lãi suất nhưng vẫn giữ được khả năng thanh khoản.

Một điểm đáng lưu ý trong phân tích báo cáo tài chính MWG là khoản phải thu ngắn hạn và hàng tồn kho tiếp tục tăng, lần lượt đạt gần 9.862 tỷ và 22.808 tỷ đồng. Nếu tốc độ thu hồi vốn và bán hàng không cải thiện trong thời gian tới, đây sẽ là điểm nghẽn lớn đối với dòng tiền vận hành.

Nguồn vốn ổn định, đòn bẩy tài chính thấp

MWG vẫn duy trì mức nợ vay khá ổn định, không có sự bùng nổ về dư nợ so với cuối năm 2024. Vốn chủ sở hữu tiếp tục tăng nhờ lợi nhuận giữ lại, cho thấy công ty có nền tảng tài chính ổn định và ít phụ thuộc vào đòn bẩy tài chính. Đây là lợi thế lớn giúp MWG chống chịu với biến động thị trường trong ngắn hạn.

>>> Xem thêm: Phân tích báo cáo tài chính BIDV: Điểm nhấn quan trọng và dự báo tăng trưởng

Triển vọng ngắn hạn và trung hạn

Mặc dù vẫn còn những áp lực từ chi phí đầu vào, sức mua thị trường và rủi ro tồn kho, MWG đang cho thấy nỗ lực chuyển đổi mạnh mẽ. Hệ thống bán lẻ đang được tái cơ cấu theo hướng tinh gọn, hiệu quả hơn. Đồng thời, các mảng kinh doanh như TopZone, AVAKids và mô hình nhượng quyền đang được đẩy mạnh nhằm mở rộng biên lợi nhuận.

Bách Hóa Xanh đang được công ty mẹ “ấp ủ” kế hoạch IPO

Bách Hóa Xanh đang được công ty mẹ “ấp ủ” kế hoạch IPO

Đặc biệt, điểm sáng lớn nhất trong chiến lược trung hạn chính là sự phục hồi ấn tượng của chuỗi Bách Hóa Xanh (BHX). Sau hơn hai năm tái cấu trúc, BHX đã lần đầu tiên ghi nhận lợi nhuận ròng dương trong năm 2024, với doanh thu đạt hơn 41.108 tỷ đồng (tăng 30% YoY) và doanh thu trung bình mỗi cửa hàng đạt 2 tỷ đồng/tháng.

Bước sang năm 2025, chuỗi này đã mở mới gần 80 cửa hàng chỉ trong chưa đầy hai tháng đầu năm và đặt mục tiêu mở thêm 200–400 điểm bán trong nửa đầu năm. Đây là bước chuẩn bị quyết liệt nhằm tiến tới IPO. Ban lãnh đạo MWG xác nhận BHX đang tiến gần đến ngày lên sàn chứng khoán, với tham vọng đạt doanh thu 10 tỷ USD trước năm 2030 – tương đương 20% thị phần toàn ngành thực phẩm và tiêu dùng thiết yếu.

Kết luận

Tổng thể, việc phân tích báo cáo tài chính MWG quý 1/2025 cho thấy doanh nghiệp đang bước vào giai đoạn phục hồi thận trọng. Dù còn tồn tại những rủi ro liên quan đến hàng tồn kho và dòng tiền, nền tảng lợi nhuận cải thiện, cấu trúc tài chính vững và triển vọng IPO của Bách Hóa Xanh sẽ là động lực chính thúc đẩy tăng trưởng dài hạn. Nếu cần được tư vấn chi tiết, nhà đầu tư vui lòng mở tài khoản tại Chứng khoán KIS hoặc tìm hiểu thêm thông tin mới tại stockkisvn.vn.