Đánh giá hiệu quả kinh doanh và phân tích báo cáo tài chính HPG

Năm 2024, Hòa Phát ghi nhận sự tăng trưởng mạnh mẽ trong lĩnh vực sản xuất thép và các sản phẩm liên quan. Tuy nhiên, Hòa Phát cũng đối mặt với những thách thức từ chi phí nguyên vật liệu và cạnh tranh quốc tế. Hãy cùng phân tích báo cáo tài chính HPG và những yếu tố quyết định đến triển vọng kinh doanh trong tương lai qua bài viết dưới đây nhé!

Tổng quan về Tập đoàn Hòa Phát (HPG)

Tập đoàn Hòa Phát được thành lập vào năm 1992 và hiện nay là một trong những tập đoàn lớn nhất và mạnh nhất trong ngành thép tại Việt Nam. Với hơn 30 năm phát triển, Hòa Phát đã khẳng định vị thế vững chắc của mình không chỉ trong nước mà còn trên thị trường quốc tế. Hòa Phát hiện chiếm khoảng 30% thị phần thép xây dựng trong nước và là một trong những nhà sản xuất thép lớn nhất khu vực Đông Nam Á.

Đặc biệt, Hòa Phát nổi bật với các sản phẩm thép xây dựng, thép cuộn, thép ống và các sản phẩm thép đặc biệt đáp ứng nhu cầu của cả thị trường dân dụng và công nghiệp. Tập đoàn này cũng đã mở rộng hoạt động sang các lĩnh vực khác như sản xuất thiết bị điện, bất động sản và đầu tư vào các dự án hạ tầng quan trọng. Sự phát triển đa ngành của Hòa Phát đã giúp công ty tăng trưởng bền vững và giảm thiểu rủi ro từ sự biến động của thị trường thép.

Hòa Phát – Tập đoàn về thép hàng đầu Việt Nam

Hòa Phát – Tập đoàn về thép hàng đầu Việt Nam

Theo phân tích báo cáo tài chính HPG năm 2024, doanh thu của Hòa Phát đạt 104.800 tỷ đồng tăng 12% so với năm trước. Đây là một con số ấn tượng, chứng tỏ sự phát triển mạnh mẽ của ngành thép trong những năm qua. Lợi nhuận sau thuế của tập đoàn trong năm 2024 đạt 9.100 tỷ đồng, tăng 8% so với năm 2023, cho thấy khả năng duy trì lợi nhuận ổn định trong bối cảnh tình hình kinh tế biến động.

Phân tích báo cáo tài chính HPG quý 4.2024

Tập đoàn Hòa Phát đã công bố báo cáo tài chính quý 4 năm 2024 với nhiều chỉ số quan trọng phản ánh kết quả kinh doanh trong năm 2024. Dưới đây là phân tích chi tiết các yếu tố quan trọng trong phân tích báo cáo tài chính HPG.

Doanh thu và lợi nhuận

Trong quý 4/ 2024, Hòa Phát ghi nhận doanh thu ấn tượng đạt 27.000 tỷ đồng, tăng trưởng 10% so với cùng kỳ năm trước. Đây là kết quả tích cực nhờ vào việc duy trì sản xuất ổn định và đẩy mạnh xuất khẩu thép, nhất là vào các thị trường Đông Nam Á và châu Âu. Trong đó, doanh thu từ thép chiếm tỷ trọng lớn đóng góp khoảng 22.000 tỷ đồng vào tổng doanh thu của tập đoàn.

Lợi nhuận sau thuế trong quý 4/2024 đạt 2.200 tỷ đồng, giảm nhẹ khoảng 5% so với cùng kỳ năm 2023. Mặc dù doanh thu tăng, nhưng sự sụt giảm lợi nhuận chủ yếu do chi phí nguyên liệu đầu vào tăng mạnh, đặc biệt là giá thép phế liệu và năng lượng. Tuy nhiên, biên lợi nhuận gộp vẫn duy trì ở mức 17%, phân tích báo cáo tài chính HPG cho thấy khả năng kiểm soát chi phí sản xuất của Hòa Phát.

Chi phí và hiệu quả quản lý

Chi phí sản xuất trong quý 4 năm 2024 tăng 12% so với cùng kỳ năm trước, chủ yếu do chi phí nguyên liệu và vận hành gia tăng. Cụ thể, giá thép phế liệu đã tăng 7-10% trong quý này làm tăng chi phí đầu vào của Hòa Phát. Tuy nhiên, tập đoàn đã thực hiện nhiều biện pháp kiểm soát chi phí và tối ưu hóa quy trình sản xuất giúp giảm bớt phần nào tác động tiêu cực từ việc tăng giá nguyên liệu.

Chi phí bán hàng và chi phí quản lý doanh nghiệp trong quý 4/2024 lần lượt đạt 1.500 tỷ đồng và 1.200 tỷ đồng với tỷ lệ tăng trưởng ổn định so với quý 4 năm 2023. Sự hiệu quả trong quản lý chi phí là một yếu tố quan trọng cho thấy trong phân tích báo cáo tài chính HPG đang duy trì lợi nhuận ổn định trong bối cảnh chi phí nguyên liệu biến động.

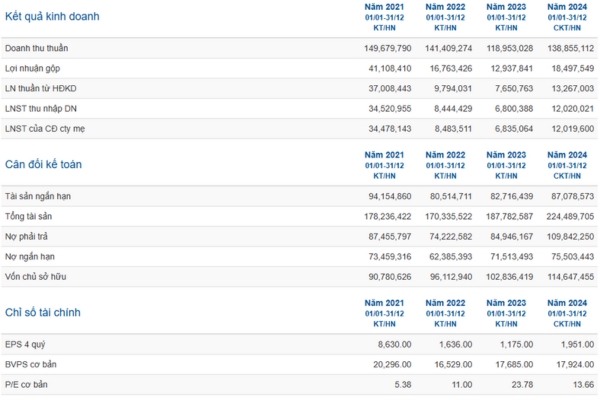

Các số liệu trong báo cáo tài chính của HPG các năm gần đây

Các số liệu trong báo cáo tài chính của HPG các năm gần đây

Tài sản và nợ phải trả

Tính đến cuối quý 4/2024, tổng tài sản của Hòa Phát đạt 175.000 tỷ đồng tăng trưởng khoảng 6% so với đầu năm 2024. Phần lớn tài sản của Hòa Phát là tài sản cố định liên quan đến các nhà máy sản xuất thép lớn và thiết bị công nghệ cao. Tập đoàn cũng tiếp tục đầu tư vào các dự án mở rộng sản xuất, đặc biệt là Nhà máy thép Hòa Phát Dung Quất.

Về nợ phải trả, trong phân tích báo cáo tài chính HPG ghi nhận tổng nợ là 40.500 tỷ đồng với tỷ lệ nợ/vốn chủ sở hữu duy trì ở mức 1:1,3. Mặc dù nợ tăng do các khoản vay dài hạn phục vụ cho các dự án mở rộng nhưng tỷ lệ nợ/vốn vẫn ở mức hợp lý và không gây áp lực lớn đến khả năng thanh toán nợ của tập đoàn.

Dòng tiền và khả năng tạo tiền

Dòng tiền từ hoạt động kinh doanh trên phân tích báo cáo tài chính HPG quý 4/2024 đạt 5.000 tỷ đồng, cho thấy khả năng tạo ra dòng tiền mạnh mẽ từ hoạt động sản xuất thép. Dòng tiền này chủ yếu đến từ việc duy trì sản xuất ổn định và tăng trưởng doanh thu từ xuất khẩu thép.

Tuy nhiên, dòng tiền từ hoạt động đầu tư lại giảm do Hòa Phát tiếp tục đầu tư vào các dự án mở rộng và nâng cấp công nghệ bao gồm việc mở rộng công suất tại Nhà máy thép Dung Quất và đầu tư vào các nhà máy sản xuất thiết bị điện. Dòng tiền từ hoạt động tài chính trong quý 4/2024 chủ yếu đến từ việc huy động vốn qua các khoản vay dài hạn giúp công ty duy trì hoạt động và triển khai các dự án phát triển.

>>> Xem ngay: Phân tích báo cáo tài chính Vingroup và tiềm năng đầu tư

Triển vọng đầu tư cổ phiếu HPG năm 2025

Hòa Phát sẽ tiếp tục mở rộng quy mô sản xuất trong năm 2025. Cụ thể, nhà máy thép Hòa Phát Dung Quất dự kiến sẽ đạt công suất tối đa trong năm 2025, đóng góp đáng kể vào sản lượng thép của tập đoàn. Hòa Phát cũng đang đầu tư vào các dây chuyền sản xuất thép tự động giúp nâng cao năng suất và giảm thiểu chi phí.

Thị trường xuất khẩu của Hòa Phát dự báo tiếp tục phát triển mạnh mẽ trong năm 2025. Các thị trường như Đông Nam Á, châu Âu và Mỹ sẽ là trọng điểm chiến lược của Hòa Phát. Trong năm 2024, xuất khẩu thép của Hòa Phát chiếm khoảng 20% tổng doanh thu, và trong phân tích báo cáo tài chính HPG dự báo tỷ lệ này sẽ tăng lên trong năm 2025.

HPG tiếp tục mở rộng quy mô sản xuất trong năm nay

HPG tiếp tục mở rộng quy mô sản xuất trong năm nay

Một yếu tố quan trọng trong triển vọng của Hòa Phát là việc phát triển bền vững và cam kết bảo vệ môi trường. Hòa Phát đã và đang đầu tư vào các công nghệ tiết kiệm năng lượng và giảm thiểu khí thải trong quá trình sản xuất thép. Điều này không chỉ giúp công ty đáp ứng các yêu cầu khắt khe của các thị trường quốc tế mà còn góp phần nâng cao hình ảnh của công ty.

Dự báo và khuyến nghị đầu tư cổ phiếu HPG

Với chiến lược đầu tư vào công nghệ hiện đại, mở rộng thị trường xuất khẩu và phát triển bền vững, Hòa Phát vẫn là một cổ phiếu có triển vọng đầu tư tốt trong năm 2025. Tuy nhiên, nhà đầu tư cũng cần theo dõi sát sao các yếu tố vĩ mô như biến động giá nguyên liệu, phân tích báo cáo tài chính HPG và tình hình cạnh tranh trong ngành thép.

Trong dài hạn, Hòa Phát sẽ duy trì sự tăng trưởng ổn định và có thể đạt được các mục tiêu tài chính đề ra nhờ vào việc phát triển thị trường xuất khẩu, nâng cao năng lực sản xuất và cải tiến công nghệ. Nhà đầu tư có thể xem xét duy trì cổ phiếu Hòa Phát trong danh mục đầu tư của mình, đặc biệt nếu công ty tiếp tục duy trì hiệu quả hoạt động như những năm qua.

Bài viết trên cung cấp một cái nhìn tổng quan, phân tích báo cáo tài chính HPG và triển vọng đầu tư vào cổ phiếu này trong năm 2025. Hy vọng với những thông tin chia sẻ này sẽ giúp nhà đầu tư đưa ra được quyết định đầu tư phù hợp. Ngoài ra, nhà đầu tư có thể truy cập vào website stockkisvn.vn cập nhật thêm nhiều thông tin về các mã cổ phiếu khác nhé!