Cổ phiếu Phú Tài (PTB): Cơ hội và rủi ro đầu tư năm 2026

Cổ phiếu Phú Tài (PTB) thu hút sự chú ý khi doanh nghiệp duy trì tăng trưởng lợi nhuận tích cực trong bối cảnh thị trường còn nhiều biến động, nhưng diễn biến giá cổ phiếu lại chưa thực sự sôi động. Điều này đặt ra câu hỏi liệu PTB đang bị thị trường định giá thấp, hay vẫn còn những rủi ro cần thêm thời gian để hấp thụ. Bài viết dưới đây sẽ phân tích toàn diện tiềm năng và triển vọng đầu tư cổ phiếu Phú Tài trong giai đoạn tới.

Lễ kỷ niệm 30 năm thành lập Công ty Cổ Phần Phú Tài

Tổng quan doanh nghiệp Phú Tài

Công ty Cổ phần Phú Tài (niêm yết trên sàn Hose với mã: PTB) tiền thân là doanh nghiệp nhà nước trực thuộc Quân khu 5 – Bộ Quốc Phòng, chính thức chuyển sang mô hình công ty cổ phần từ năm 2004. Sau hơn 25 năm hoạt động, Phú Tài đã xây dựng mô hình kinh doanh đa trụ cột với các mảng chính gồm chế biến gỗ xuất khẩu, sản xuất đá ốp lát, phân phối ô tô và bất động sản.

Doanh nghiệp sở hữu hệ thống nhà máy gỗ và đá tại khu vực miền Trung cùng mạng lưới phân phối ô tô tại nhiều tỉnh, thành lớn. Các sản phẩm gỗ của Phú Tài được xuất khẩu sang Mỹ, châu Âu và Đông Bắc Á, giúp công ty giữ vị thế ổn định trong nhóm doanh nghiệp xuất khẩu gỗ của Việt Nam.

Kết quả kinh doanh ấn tượng hỗ trợ đà phục hồi giá cổ phiếu Phú Tài

Bước sang năm 2025, hoạt động kinh doanh của Phú Tài ghi nhận sự phục hồi tích cực sau giai đoạn khó khăn của ngành xuất khẩu gỗ.

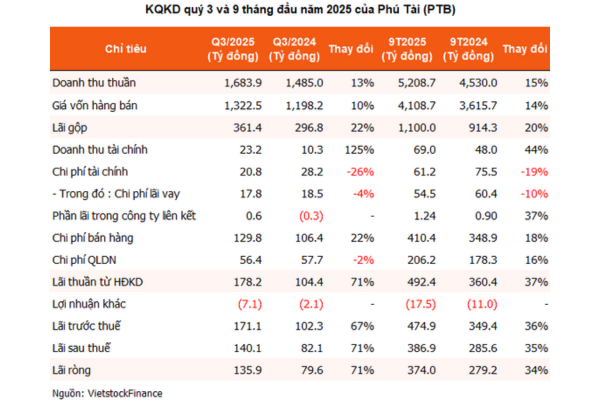

Trong quý 2/2025, doanh thu thuần của PTB đạt 1.905 tỷ đồng, tăng 18% so với cùng kỳ năm trước. Lợi nhuận sau thuế của công ty mẹ đạt khoảng 128 tỷ đồng, tương ứng mức tăng 16% YoY. Kết quả này cho thấy sự cải thiện đồng đều ở các mảng kinh doanh cốt lõi khi nhu cầu xuất khẩu và tiêu dùng nội địa dần ổn định trở lại.

Lũy kế 6 tháng đầu năm 2025, Phú Tài ước hoàn thành khoảng 53–54% kế hoạch doanh thu và xấp xỉ 64% kế hoạch lợi nhuận trước thuế theo các báo cáo/ước tính công bố. Động lực tăng trưởng chủ yếu đến từ mảng gỗ xuất khẩu hồi phục, mảng phân phối ô tô Toyota tăng trưởng tốt và mảng bất động sản bắt đầu ghi nhận doanh thu.

Đáng chú ý, lũy kế 9 tháng năm 2025, doanh thu Phú Tài đạt gần 5.209 tỷ đồng, tăng 15% so với cùng kỳ. Lợi nhuận sau thuế đạt khoảng 374 tỷ đồng, tăng 34%, thiết lập mức cao nhất trong vòng ba năm. Lợi nhuận trước thuế đã gần như hoàn thành kế hoạch cả năm chỉ sau ba quý, tạo nền tảng tích cực cho kết quả kinh doanh quý 4.

==> Tìm hiểu ngay: Top cổ phiếu ngành gỗ tiềm năng cho nhà đầu tư năm 2026

Phân tích từng mảng kinh doanh của PTB – cổ phiếu Phú Tài

Mảng gỗ: Trụ cột lợi nhuận nhưng còn thách thức ngắn hạn

Mảng gỗ tiếp tục là nguồn đóng góp lợi nhuận lớn nhất của PTB trong nhiều năm. Thị trường Mỹ giữ vai trò đầu ra quan trọng nhờ lợi thế cạnh tranh của doanh nghiệp Việt Nam sau khi Mỹ áp thuế chống bán phá giá đối với gỗ Trung Quốc.

Tuy nhiên, trong ngắn hạn, mảng gỗ của Phú Tài vẫn đối diện rủi ro từ các cuộc điều tra chống bán phá giá và chống trợ cấp đối với một số sản phẩm gỗ Việt Nam. Trước bối cảnh này, doanh nghiệp đang chủ động đẩy nhanh tiến độ giao hàng, đồng thời mở rộng sang các thị trường khác nhằm giảm phụ thuộc vào một thị trường đơn lẻ.

Viên nén gỗ: Hướng đi mới cho trung – dài hạn

Bên cạnh mảng gỗ truyền thống, cổ phiếu Phú Tài được đánh giá tích cực nhờ định hướng mở rộng sang sản phẩm viên nén gỗ. Đây là nhóm sản phẩm hưởng lợi từ xu hướng sử dụng năng lượng tái tạo tại các thị trường như Hàn Quốc, Nhật Bản và châu Âu. Về trung – dài hạn, mảng này được kỳ vọng mang lại dòng tiền ổn định hơn, giúp PTB đa dạng hóa cơ cấu sản phẩm và giảm rủi ro chu kỳ của mảng gỗ xuất khẩu truyền thống.

Kết quả kinh doanh Quý 3 và 9 tháng đầu năm của PTB

Mảng đá: Hưởng lợi từ đầu tư công và xây dựng nội địa

Mảng đá ốp lát của Phú Tài đang hưởng lợi từ làn sóng đầu tư công và sự phục hồi của thị trường xây dựng trong nước. Các dự án hạ tầng tại khu vực miền Trung và Tây Nguyên giúp duy trì nhu cầu ổn định đối với sản phẩm đá granite, qua đó hỗ trợ tăng trưởng doanh thu mảng này trong năm 2025.

Bất động sản: Yếu tố bù đắp chu kỳ cho gỗ

Bất động sản đang dần trở thành mảng bổ trợ quan trọng trong cơ cấu kinh doanh của Phú Tài. Các dự án như Phú Tài Residence và Phú Tài Central Life dự kiến tiếp tục được bàn giao trong giai đoạn 2025–2026, đóng góp đáng kể vào doanh thu và lợi nhuận hợp nhất.

Riêng dự án Phú Tài Central Life, với quy mô hàng trăm căn hộ, được kỳ vọng tạo nguồn thu đáng kể khi hoàn thiện. Đây trở thành động lực cho lợi nhuận trong ngắn và trung hạn của công ty nói chung và giá cổ phiếu Phú Tài nói riêng.

==> Tìm hiểu ngay:Nên mua cổ phiếu nào? Gợi ý danh mục tiềm năng theo phân tích mới nhất

Phát hành cổ phiếu giá thấp: Cơ hội đi kèm áp lực pha loãng

Trong năm 2025, PTB triển khai chào bán cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 5:1, với giá 12.000 đồng/cổ phiếu. Đợt phát hành dự kiến huy động khoảng 161 tỷ đồng, dùng để bổ sung vốn cho các công ty con trong mảng gỗ.

Về dài hạn, nguồn vốn mới giúp doanh nghiệp củng cố năng lực sản xuất và chuẩn bị cho chu kỳ tăng trưởng tiếp theo. Tuy nhiên, trong ngắn hạn, áp lực pha loãng EPS và tâm lý thị trường có thể khiến cổ phiếu PTB chịu áp lực điều chỉnh.

Thư mời họp Đại Hội Đồng Cổ Đông bất thường của PTB

Định giá và thanh khoản cổ phiếu Phú Tài?

Giá cổ phiếu PTB đang dao động quanh mức 46,800 đồng/cổ phiếu (cập nhật ngày 3012/2025) , P/E của PTB dao động quanh 7,01 lần, vẫn thấp hơn mức trung bình ngành. P/B, cho thấy mức định giá tương đối hấp dẫn nếu xét trên nền tảng tài chính và khả năng tạo dòng tiền.

Tuy nhiên, thanh khoản thấp vẫn là hạn chế lớn của cổ phiếu Phú Tài. Khối lượng giao dịch không cao khiến việc tích lũy quy mô lớn hoặc giao dịch ngắn hạn gặp nhiều khó khăn, đồng thời làm giảm sức hút của cổ phiếu đối với dòng tiền đầu cơ, dù kết quả kinh doanh của doanh nghiệp ghi nhận nhiều tín hiệu tích cực.

==> Xem thêm:Nên mua tích sản cổ phiếu nào? Gợi ý danh mục tích sản tới 2030

Đánh giá và chiến lược đầu tư cổ phiếu Phú Tài

Tổng thể, cổ phiếu Phú Tài sở hữu nhiều yếu tố nền tảng đáng chú ý: doanh nghiệp có vị thế trong ngành, mô hình kinh doanh đa trụ cột, tài chính tương đối lành mạnh và khả năng thích ứng với biến động thị trường. Trong trung – dài hạn, PTB có thể hưởng lợi đồng thời từ đầu tư công, bất động sản, xuất khẩu và xu hướng năng lượng xanh.

Ở chiều ngược lại, nhà đầu tư cần lưu ý rủi ro từ biến động chính sách thương mại, áp lực pha loãng và thanh khoản cổ phiếu thấp. Nhà đầu tư cần chuẩn bị chiến lược phù hợp là theo dõi và giải ngân từng phần trong các nhịp điều chỉnh, ưu tiên nhà đầu tư có tầm nhìn trung – dài hạn và khẩu vị đầu tư giá trị.

Có nên đầu tư vào cổ phiếu Phú Tài không?

Với nền tảng kinh doanh bền vững và nhiều động lực tăng trưởng mới, cổ phiếu Phú Tài (PTB) là lựa chọn đáng cân nhắc cho danh mục đầu tư trung – dài hạn. Dù còn tồn tại những thách thức ngắn hạn, đặc biệt từ mảng gỗ xuất khẩu và yếu tố thị trường, triển vọng dài hạn của PTB vẫn được đánh giá tích cực nếu doanh nghiệp kiểm soát tốt rủi ro và triển khai hiệu quả các dự án mới.

Để không bở lỡ những thông tin về doanh nghiệp và các mã cổ phiếu tiềm năng, nhà đầu tư có thể truy cập vào stockkisvn.vn hoặc mở tài khoản tại KIS để được hỗ trợ trực tiếp.