Cổ phiếu HDG: Toàn cảnh, định giá và triển vọng đầu tư năm 2025

Trong bối cảnh thị trường chứng khoán Việt Nam đang chứng kiến sự hồi phục của nhóm bất động sản – xây dựng, cổ phiếu HDG (Tập đoàn Hà Đô) trở thành một cái tên đáng chú ý nhờ chiến lược đa ngành và nền tảng tài chính vững vàng. Không chỉ phát triển bất động sản, Tập đoàn Hà Đô còn mở rộng sang mảng năng lượng, hạ tầng và đầu tư tài chính, tạo ra dòng tiền ổn định trong dài hạn.

Bài viết dưới đây sẽ cung cấp phân tích chuyên sâu về cổ phiếu HDG, bao gồm giá cổ phiếu, lịch sử biến động, nhận định và triển vọng HDG trong giai đoạn 2025 – 2026, giúp nhà đầu tư có góc nhìn toàn diện hơn trước khi ra quyết định.

Tổng quan về Tập đoàn Hà Đô (HDG)

Tập đoàn Hà Đô (mã chứng khoán: HDG – HOSE) được thành lập năm 1990, tiền thân là một doanh nghiệp thuộc Bộ Quốc phòng. Sau hơn 30 năm phát triển, Hà Đô hiện là một trong những tập đoàn tư nhân hàng đầu hoạt động trong 3 lĩnh vực trọng điểm:

- Bất động sản: phát triển dự án nhà ở, khu đô thị, căn hộ cao cấp, văn phòng.

- Năng lượng: đầu tư, vận hành thủy điện và điện mặt trời.

- Xây lắp & thương mại: cung cấp giải pháp tổng thầu EPC và vật liệu xây dựng.

Hà Đô nổi bật với mô hình đa trụ cột, giúp doanh nghiệp cân bằng dòng tiền giữa chu kỳ tăng trưởng và suy giảm của từng mảng. Trong khi mảng bất động sản mang lại lợi nhuận lớn khi thị trường thuận lợi, thì mảng năng lượng giúp duy trì dòng tiền đều đặn, ổn định hơn so với phần lớn doanh nghiệp cùng ngành.

Giá cổ phiếu HDG hiện tại và biến động gần đây

Tính đến đầu tháng 10/2025, giá cổ phiếu HDG giao dịch quanh mức 31.000 – 32.000 đồng/cổ phiếu, với vốn hóa thị trường khoảng 11.500 tỷ đồng. So với mức đỉnh 52 tuần (khoảng 35.000 đồng), cổ phiếu hiện đang trong vùng giá điều chỉnh nhẹ, phản ánh kỳ vọng vừa phải của nhà đầu tư.

Diễn biến giá cổ phiếu Hà Đô kể từ 2012 đến nay

Diễn biến giá cổ phiếu Hà Đô kể từ 2012 đến nay

Trong 12 tháng qua, cổ phiếu HDG dao động trong biên độ 17.900 – 35.000 đồng, cho thấy mức biến động cao hơn trung bình ngành, chủ yếu do ảnh hưởng từ chu kỳ bất động sản và kết quả kinh doanh ngắn hạn. Tuy nhiên, thanh khoản cổ phiếu vẫn duy trì ổn định với hàng trăm nghìn đơn vị mỗi phiên, thể hiện sự quan tâm liên tục từ khối nhà đầu tư cá nhân lẫn tổ chức.

Các công ty chứng khoán lớn như BSC, VCBS, SSI đều đưa ra giá mục tiêu cho cổ phiếu HDG từ 33.000 – 35.000 đồng/cổ phiếu, tương ứng mức tăng tiềm năng 10–15% so với hiện tại, dựa trên giả định thị trường bất động sản hồi phục dần từ nửa cuối 2025.

⇒ Xem ngay: Đầu tư cổ phiếu ngành bất động sản: Cơ hội hay thách thức

Kết quả kinh doanh và tình hình tài chính

Thống kê số liệu các kỳ

Kết quả năm 2024 (đã kiểm toán):

- Doanh thu thuần 719 tỷ đồng, lợi nhuận sau thuế hợp nhất 576 tỷ đồng. Đây là nền so sánh quan trọng trước khi bước sang 2025.

Quý 2/2025:

- Doanh thu thuần khoảng 583,8–584 tỷ đồng (+~6% YoY).

- Lợi nhuận sau thuế hợp nhất khoảng 34 tỷ đồng (giảm ~66% YoY).

- Lợi nhuận sau thuế cổ đông công ty mẹ (NPATMI) ghi nhận lỗ ~24,9 tỷ đồng (so với lãi ~64 tỷ đồng cùng kỳ). Sự chênh lệch giữa LNST hợp nhất và LNST của cổ đông công ty mẹ đến từ phần lợi ích cổ đông không kiểm soát.

Lũy kế 6 tháng đầu năm 2025:

- Doanh thu thuần ~1.182,4 tỷ đồng (giảm ~15% YoY).

- Lợi nhuận sau thuế hợp nhất ~240,9 tỷ đồng (giảm ~34% YoY).

- Lợi nhuận sau thuế cổ đông công ty mẹ ~130,2 tỷ đồng (giảm ~54% YoY).

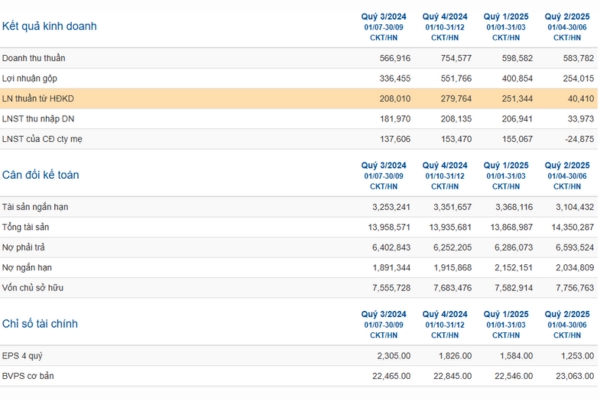

Kết quả kinh doanh theo quý của HDG

Kết quả kinh doanh theo quý của HDG

Cân đối tài chính tại ngày 30/06/2025:

- Tổng tài sản ~14.350 tỷ đồng; tổng nợ phải trả ~6.594 tỷ đồng; trong đó vay và nợ thuê tài chính ~5.013 tỷ đồng.

- Số cổ phiếu lưu hành: ~370 triệu cp (sau các đợt trả cổ tức bằng cổ phiếu), dữ liệu hiện tại trên CafeF.

Kế hoạch năm 2025 & mức hoàn thành nửa đầu năm:

- Mục tiêu năm 2025: Doanh thu 2.936 tỷ đồng, LNST 1.057 tỷ đồng. Sau 6 tháng, HDG hoàn thành ~40% doanh thu và ~23% lợi nhuận kế hoạch (tính theo LNST hợp nhất).

Phân tích chi tiết kết quả hoạt động cổ phiếu HDG trong nửa đầu năm 2025

Kết quả kinh doanh của HDG trong nửa đầu năm 2025 cho thấy hiệu suất hoạt động đang chậm lại rõ rệt so với cùng kỳ năm trước.

- Doanh thu 6 tháng đầu năm đạt 1.182 tỷ đồng, giảm 15% YoY, phản ánh tiến độ bàn giao dự án bất động sản thấp hơn kế hoạch và thị trường vẫn chưa thực sự hồi phục.

- Lợi nhuận sau thuế hợp nhất 240,9 tỷ đồng, giảm 34% so với cùng kỳ, cho thấy biên lợi nhuận co hẹp do chi phí tài chính và chi phí vận hành tăng.

- Đáng chú ý, LNST cổ đông công ty mẹ chỉ đạt 130,2 tỷ đồng (giảm hơn 50%), khiến tỷ lệ hoàn thành kế hoạch năm 2025 mới đạt khoảng 23%, thấp hơn trung bình các năm trước.

Tuy nhiên, cơ cấu tài chính của HDG vẫn ở mức an toàn, với tỷ lệ nợ/vốn chủ sở hữu 0,6 lần — thấp hơn nhiều doanh nghiệp bất động sản khác. Mảng năng lượng tiếp tục đóng vai trò “đệm lợi nhuận”, duy trì dòng tiền dương giúp công ty ổn định thanh khoản và đảm bảo cổ tức.

Tổng thể, kết quả nửa đầu 2025 của cổ phiếu HDG phản ánh giai đoạn trầm của chu kỳ bất động sản, nhưng cấu trúc tài chính lành mạnh cùng mảng năng lượng ổn định giúp doanh nghiệp vẫn giữ vị thế phòng thủ tốt và có khả năng bật trở lại khi thị trường phục hồi.

Các lĩnh vực hoạt động chính của Hà Đô

Bất động sản

HDG hiện đang phát triển hàng loạt dự án tại Hà Nội, TP.HCM và các tỉnh vệ tinh như:

- Dự án Hà Đô Centrosa Garden (Q.10, TP.HCM): biểu tượng thành công, gần như đã bàn giao toàn bộ.

- Hà Đô Charm Villas (Hà Nội): khu đô thị sinh thái đang mở bán giai đoạn mới.

- Khu đô thị Hà Đô Green Lane (Quận 8): tiếp tục được mở rộng, hướng đến nhóm khách hàng trung cao cấp.

Quỹ đất của Hà Đô ước tính khoảng 70 ha, trong đó phần lớn nằm tại các vị trí đắc địa có sẵn hạ tầng. Đây là nguồn tài sản chiến lược giúp doanh nghiệp có thể bứt phá khi thị trường bất động sản khởi sắc trở lại.

Hado Centrosa – Biểu tượng của Hà Đô giữa lòng Sài Gòn

Hado Centrosa – Biểu tượng của Hà Đô giữa lòng Sài Gòn

Mảng năng lượng

Hà Đô đang vận hành 9 nhà máy thủy điện và điện mặt trời với tổng công suất trên 450 MW, đóng góp gần 30% tổng doanh thu hợp nhất năm 2024. Mảng này có biên lợi nhuận cao (trên 40%), giúp cân bằng rủi ro cho mảng bất động sản vốn biến động mạnh.

Trong 2025–2026, công ty định hướng mở rộng sang điện gió và điện mặt trời áp mái, tận dụng chính sách khuyến khích năng lượng tái tạo.

Xây lắp và dịch vụ phụ trợ

Mảng xây lắp tiếp tục đóng vai trò hỗ trợ nội bộ, đảm bảo chất lượng và tiến độ thi công dự án. Dù biên lợi nhuận thấp hơn, nhưng đây là “công cụ kiểm soát chi phí” giúp Hà Đô duy trì lợi thế cạnh tranh.

Triển vọng cổ phiếu HDG năm 2025 – 2026

Triển vọng cổ phiếu HDG trong năm 2025 được đánh giá tích cực thận trọng, dựa trên ba yếu tố chính:

(1) Chu kỳ bất động sản đang đi qua đáy

Các chính sách hỗ trợ thị trường như giảm lãi suất, tháo gỡ pháp lý và kích cầu đầu tư công sẽ giúp bất động sản dân dụng ấm dần trở lại. HDG có nhiều dự án sẵn sàng bàn giao, do đó sẽ sớm ghi nhận doanh thu trở lại từ cuối năm 2025.

(2) Mảng năng lượng tiếp tục tăng trưởng

Với hơn 450 MW công suất hiện hữu và kế hoạch mở rộng thêm ~100 MW, mảng điện có thể tăng trưởng 10–12% mỗi năm. Đây là nguồn thu ổn định giúp HDG duy trì cổ tức và cân bằng lợi nhuận.

(3) Dòng vốn ngoại và cổ tức hấp dẫn

Các quỹ ngoại như PYN Elite Fund, Dragon Capital liên tục nâng sở hữu. HDG cũng duy trì tỷ lệ cổ tức tiền mặt 15–20%/năm, phù hợp với nhà đầu tư dài hạn tìm kiếm thu nhập ổn định.

Nếu lợi nhuận sau thuế 2025 đạt mốc 550–600 tỷ đồng, cổ phiếu HDG hoàn toàn có thể quay lại vùng giá 35.000–37.000 đồng, tương đương mức tăng 15–20% so với hiện tại.

Mặc dù kết quả kinh doanh 6 tháng đầu năm chưa ấn tượng, triển vọng trung dài hạn cho HDG vẫn tích cực

Mặc dù kết quả kinh doanh 6 tháng đầu năm chưa ấn tượng, triển vọng trung dài hạn cho HDG vẫn tích cực

Rủi ro cần theo dõi đối với cổ phiếu HDG

- Rủi ro vĩ mô: Lãi suất, tỷ giá và chính sách tín dụng bất động sản có thể ảnh hưởng trực tiếp đến sức mua.

- Chi phí vốn cao: Nếu lãi vay tăng trở lại, lợi nhuận tài chính sẽ bị thu hẹp.

- Tiến độ dự án: Việc chậm triển khai hoặc bị vướng pháp lý sẽ ảnh hưởng đến dòng tiền.

- Biến động giá điện: Dù mảng năng lượng ổn định, việc thay đổi cơ chế giá FIT mới có thể ảnh hưởng biên lợi nhuận.

Chiến lược đầu tư với cổ phiếu HDG

- Đối với nhà đầu tư trung – dài hạn: Có thể xem xét mua tích lũy quanh vùng 28.000 – 31.000 đồng, nắm giữ 12–18 tháng để hưởng cổ tức và kỳ vọng định giá tăng khi thị trường phục hồi.

- Đối với nhà đầu tư ngắn hạn: Theo dõi vùng kháng cự 33.000 – 35.000 đồng. Nếu có tín hiệu vượt đỉnh cũ với khối lượng lớn, có thể mở vị thế trading theo sóng.

- Chiến lược phòng thủ: Nếu giá giảm về dưới 27.000 đồng, nên cắt lỗ để bảo toàn vốn, vì đây là ngưỡng hỗ trợ trung hạn quan trọng.

Cổ phiếu HDG là sự kết hợp giữa một doanh nghiệp có quỹ đất tiềm năng và mô hình năng lượng ổn định. Trong bối cảnh kinh tế phục hồi, lãi suất hạ nhiệt và đầu tư công lan tỏa, Hà Đô hoàn toàn có thể quay lại chu kỳ tăng trưởng mới trong 2025–2026. Tuy còn rủi ro về chu kỳ bất động sản, nhưng với định giá hiện nay, HDG xứng đáng nằm trong danh mục theo dõi của nhà đầu tư dài hạn.

👉 Để cập nhật giá cổ phiếu HDG theo thời gian thực, đọc nhận định cổ phiếu HDG mới nhất, và đón đầu xu hướng đầu tư hiệu quả, hãy truy cập stockkisvn.vn và mở tài khoản chứng khoán tại KIS để giao dịch, phân tích và nắm bắt cơ hội sớm nhất!