Cổ phiếu HDC – Định giá không còn rẻ, nhà đầu tư nên cẩn trọng?

Thị trường chứng khoán đang trong giai đoạn hưng phấn khi nhiều mã cổ phiếu bất động sản đồng loạt tăng mạnh nhờ lãi suất thấp và kỳ vọng chính sách hỗ trợ kinh tế. Trong nhóm này, cổ phiếu là một trong những cái tên nổi bật nhất khi tăng giá nhanh và sớm hơn phần lớn các mã cùng ngành. Liệu cổ phiếu HDC đang thực sự hấp dẫn hay đang được đánh giá quá cao? Tất cả sẽ được giải đáp ngay ở bài viết dưới đây.

Tổng quan về Hodeco và mã cổ phiếu HDC

Hodeco (mã: HDC) là doanh nghiệp bất động sản có trụ sở tại tỉnh Bà Rịa – Vũng Tàu, hoạt động hơn 30 năm trong lĩnh vực đầu tư và phát triển nhà ở, khu đô thị, khu nghỉ dưỡng và hạ tầng khu công nghiệp.

Khác với nhiều doanh nghiệp bất động sản ở TP.HCM hay Hà Nội, Hodeco tập trung khai thác thế mạnh địa phương, sở hữu quỹ đất lớn tại Bà Rịa – Vũng Tàu với giá vốn thấp. Đây là yếu tố quan trọng giúp công ty duy trì biên lợi nhuận tốt trong giai đoạn thị trường khó khăn.

Tính đến cuối năm 2024, tổng tài sản của Hodeco đạt hơn 5.300 tỷ đồng, trong đó phần lớn là hàng tồn kho bất động sản đang triển khai. Các dự án tiêu biểu gồm The Light City, Ngọc Tước 2, Phước Thắng và Trung tâm dịch vụ logistics Phú Mỹ – được xem là nguồn thu chủ lực trong những năm tới.

Hình ảnh Công Ty Cổ Phần Phát Triển Bà Rịa – Vũng Tàu

Hiệu quả kinh doanh – đỉnh cao đã qua?

Sau giai đoạn tăng trưởng ấn tượng trong giai đoạn 2019–2022, kết quả kinh doanh của CTCP Phát triển Nhà Bà Rịa – Vũng Tàu (Hodeco, mã cổ phiếu HDC) đã bước vào thời kỳ chững lại rõ rệt.

Năm 2022, Hodeco ghi nhận lợi nhuận sau thuế 419 tỷ đồng, mức cao nhất trong lịch sử hoạt động của doanh nghiệp. Tuy nhiên, bước sang năm 2023, lợi nhuận sau thuế giảm mạnh còn 131 tỷ đồng, chỉ đạt khoảng 60% kế hoạch năm, phản ánh sự suy yếu chung của thị trường bất động sản và tiến độ bàn giao dự án chậm hơn dự kiến.

Đến năm 2024, đà giảm tiếp tục khi Hodeco chỉ đạt lợi nhuận sau thuế 65,7 tỷ đồng, giảm hơn 50% so với cùng kỳ và chỉ hoàn thành khoảng 15% kế hoạch lợi nhuận năm 424 tỷ đồng. Báo cáo của doanh nghiệp cho thấy, nguyên nhân chính đến từ việc thị trường bất động sản trầm lắng, doanh thu từ các dự án trọng điểm chưa được ghi nhận. Cùng với đó là chi phí tăng cao và khoản phạt hành chính, thuế phát sinh trong quý IV/2024.

Theo báo cáo phân tích của Vietcap (8/2024), lợi nhuận của Hodeco được kỳ vọng phục hồi dần trong giai đoạn 2025–2026, khi các dự án lớn như The Light City giai đoạn 1 và Ngọc Tước 2 bắt đầu ghi nhận doanh thu và lợi nhuận. Như vậy, sau chu kỳ tăng trưởng kéo dài, cổ phiếu HDC hiện đang phản ánh giai đoạn lợi nhuận suy yếu ngắn hạn, song doanh nghiệp vẫn duy trì nền tảng tích cực với quỹ đất lớn tại Bà Rịa – Vũng Tàu và nhiều dự án đang trong quá trình triển khai.

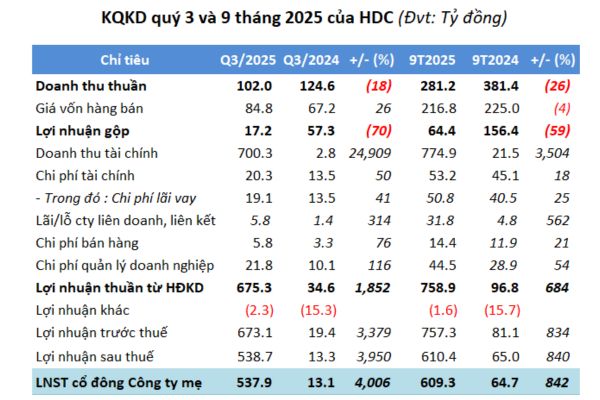

Cổ phiếu HDC: Lợi nhuận 2025 đột biến nhờ chuyển nhượng, hoạt động cốt lõi vẫn yếu?

Theo BCTC hợp nhất quý 3/2025, CTCP Phát triển Nhà Bà Rịa – Vũng Tàu (Hodeco, mã cổ phiếu HDC) đạt doanh thu thuần 102 tỷ đồng, giảm 18% so với cùng kỳ do mảng bất động sản sụt giảm 87%, chỉ mang về hơn 8 tỷ đồng. Biên lãi gộp co mạnh từ 46% xuống 17%, phản ánh thị trường còn trầm lắng.

Điểm sáng của HDC nằm ở doanh thu tài chính hơn 700 tỷ đồng, gấp 250 lần cùng kỳ nhờ lãi bán cổ phần Công ty Đại Dương Vũng Tàu, giúp lợi nhuận ròng đạt kỷ lục gần 538 tỷ đồng, gấp hơn 41 lần năm trước.

Lũy kế 9 tháng ghi nhận HDC lãi sau thuế hơn 610 tỷ đồng, vượt 44% kế hoạch năm. Tuy nhiên, phần lớn lợi nhuận đến từ hoạt động tài chính tăng trưởng bất thường không ổn định, trong khi doanh thu bất động sản cốt lõi vẫn chưa phục hồi rõ rệt. Do vậy nhà đầu tư cần theo dõi thêm thông tin về kết quả kinh doanh của HDC trước khi giải ngân.

==>Xem thêm: Cổ phiếu DPR – Tiềm năng từ phục hồi ngành cao su và bất động sản khu công nghiệp

Đâu là bệ phóng cho giá cổ phiếu HDC thời gian tới?

Mặc dù định giá đang ở mức cao, Hodeco vẫn có những yếu tố nền tảng giúp duy trì sức hút với nhà đầu tư dài hạn:

- Quỹ đất lớn và giá vốn thấp: Hodeco sở hữu hàng trăm hecta đất tại Bà Rịa – Vũng Tàu, khu vực đang phát triển mạnh về hạ tầng du lịch, logistics và công nghiệp. Giá trị thực tế của các khu đất này có thể cao hơn nhiều so với giá ghi sổ kế toán.

- Thị trường địa phương ít cạnh tranh: So với TP.HCM, thị trường Bà Rịa – Vũng Tàu ít doanh nghiệp lớn tham gia, giúp Hodeco có lợi thế đầu tiên trong việc tiếp cận quỹ đất và phát triển dự án.

- Hướng đến dòng sản phẩm trung – cao cấp: Các dự án như The Light City, Ngọc Tước 2 được định vị ở phân khúc tầm trung trở lên, nhắm đến nhóm khách hàng có khả năng chi trả cao và nhu cầu thực.

Nếu thị trường bất động sản phục hồi rõ nét trong 2026–2027, Hodeco có thể tận dụng tốt quỹ đất hiện có để tạo ra dòng tiền ổn định và lợi nhuận cao hơn.

Hình ảnh Đại Hội Cổ Đông năm 2025 của Hodeco

Rủi ro tiềm ẩn với nhà đầu tư

Sự hấp dẫn của cổ phiếu HDC đi kèm với không ít rủi ro mà nhà đầu tư cần lưu ý:

Lợi nhuận thiếu bền vững: Phần lớn lợi nhuận 2025 đến từ việc bán cổ phần và thu nhập tài chính. Nếu không có nguồn thu tương tự, kết quả kinh doanh năm 2026 có thể sụt giảm mạnh.

Rủi ro pha loãng EPS: Hodeco có kế hoạch chia cổ tức bằng cổ phiếu vào cuối năm, khiến EPS bị pha loãng, đồng thời ảnh hưởng đến định giá trong các năm tiếp theo.

Nợ vay cao: Dù vẫn trong mức kiểm soát, tỷ lệ nợ/vốn chủ sở hữu của HDC cao hơn trung bình ngành. Khi lãi suất tăng lên HDC có thể chịu áp lực về chi phí tài chính.

Chính sách tiền tệ: HDC đang hoạt động trong lĩnh vực bất động sản, nhóm ngành phụ thuộc mạnh vào tín dụng và chính sách vĩ mô. Nếu dòng vốn siết chặt, doanh nghiệp có thể gặp khó khăn trong việc xoay vòng dự án.

Nhà đầu tư ngắn hạn cần lưu ý với những cổ phiếu tăng giá do phần lợi nhuận tăng vọt không định kỳ, từ đó có chiến lược đầu tư hợp lý, bảo vệ lợi nhuận cho khoản đầu tư của mình.

Kết quả kinh doanh Quý 3 năm 2025 của Hodeco

Những tháng cuối năm có nên đầu tư vào cổ phiếu HDC không?

Dựa vào lợi nhuận đột biến của Hodeco có thể thu hút dòng tiền đầu cơ trong ngắn hạn, nhưng không phản ánh khả năng tăng trưởng thực tế. Khi lợi nhuận quay lại mức bình thường, P/E sẽ tăng vọt, khiến giá cổ phiếu khó duy trì ở vùng cao.

Tuy nhiên nhà đầu tư cũng cần lưu ý thị trường sẽ có có xu hướng định giá cao hơn đối với các cổ phiếu có lợi nhuận bất thường. Tuy nhiên ngay sau giai đoạn tăng mạnh sẽ là chu kỳ điều chỉnh lớn đối với cổ phiếu đó. Do vậy, nhà đầu tư nên theo dõi kỹ báo cáo quý III–IV/2025 để xác định chiến lược đầu tư phù hợp với cổ phiếu HDC.

==> Tìm hiểu: Cổ phiếu HDG: Toàn cảnh, định giá và triển vọng đầu tư năm 2025

Cổ phiếu HDC hấp dẫn nhưng không còn rẻ

Cổ phiếu HDC đã có màn tăng giá ấn tượng nhờ kỳ vọng lợi nhuận đột biến năm 2025, song mức định giá hiện tại không còn quá hấp dẫn, nếu xét về nền tảng tài chính và hiệu quả hoạt động thực tế. Cổ phiếu HDC hiện nằm trong nhóm cổ phiếu bất động sản có định giá cao nhất sàn. Trong ngắn hạn, HDC vẫn có thể hưởng lợi từ dòng tiền đầu cơ khi thị trường bất động sản dần ấm lên. Tuy nhiên, với nhà đầu tư trung – dài hạn, việc mua vào ở vùng giá cao tiềm ẩn nhiều rủi ro. Chiến lược hợp lý là chờ nhịp điều chỉnh hoặc theo dõi thêm kết quả kinh doanh quý IV/2025 để có góc nhìn rõ ràng hơn về lợi nhuận bền vững.

Bạn đang tìm hiểu về cổ phiếu HDC và các mã bất động sản tiềm năng khác?

Hãy truy cập stockkisvn.vn để cập nhật những phân tích chuyên sâu và mở tài khoản chứng khoán KIS ngay hôm nay để không bỏ lỡ cơ hội đầu tư trong nhóm cổ phiếu bất động sản đang khởi sắc.