Tiềm năng và cơ hội đầu tư cổ phiếu DBC năm 2025

Cổ phiếu DBC đang thu hút sự quan tâm đáng kể từ các nhà đầu tư nhờ vào những bước tiến vượt bậc trong hoạt động kinh doanh và chiến lược phát triển bền vững. Bài viết dưới đây Chứng khoán KIS sẽ cùng quý nhà đầu tư phân tích tiềm năng và cơ hội đầu tư vào cổ phiếu Dabaco, cùng tìm hiểu chi tiết nhé!

Giới thiệu tổng quan về cổ phiếu DBC

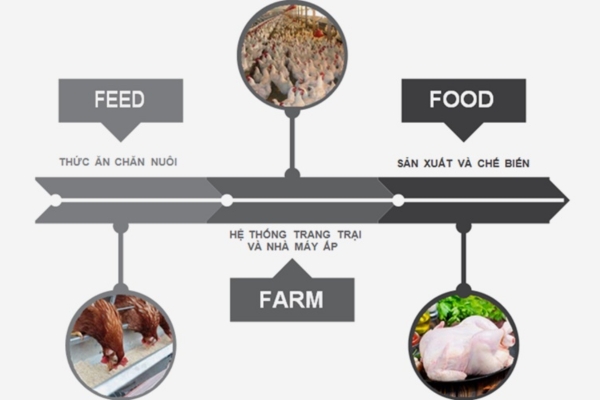

DBC là mã chứng khoán của Tập đoàn Dabaco Việt Nam (HOSE: DBC) là một trong những doanh nghiệp dẫn đầu trong lĩnh vực chăn nuôi, sản xuất thức ăn chăn nuôi và chế biến thực phẩm. Với mô hình khép kín 3F (Feed – Farm – Food), Dabaco kiểm soát toàn bộ chuỗi giá trị từ sản xuất thức ăn, chăn nuôi đến chế biến thực phẩm đảm bảo chất lượng và tối ưu hóa chi phí.

Được thành lập từ năm 1996, Dabaco đã phát triển mạnh mẽ và sở hữu hệ thống nhà máy sản xuất thức ăn chăn nuôi, trang trại chăn nuôi công nghệ cao và các nhà máy chế biến thực phẩm hiện đại. Nhờ chiến lược mở rộng hợp lý, tập đoàn không ngừng gia tăng sản lượng và nâng cao vị thế trên thị trường.

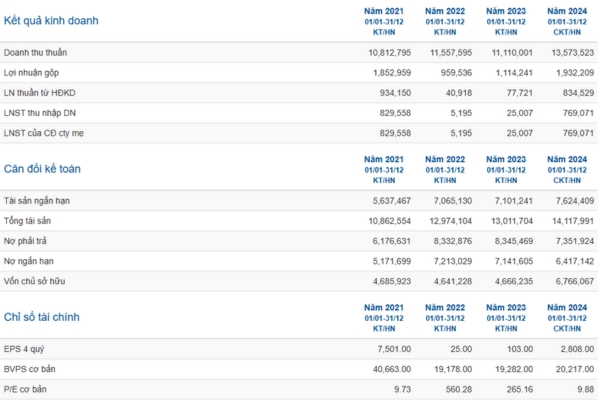

Năm 2024, Dabaco ghi nhận doanh thu thuần đạt 13.573 tỷ đồng, tăng 22% so với năm 2023. Lợi nhuận sau thuế đạt 770,15 tỷ đồng, tăng gấp gần 31 lần nhờ vào sự phục hồi của giá thịt heo và hiệu quả vận hành chuỗi sản xuất. Công ty đặt mục tiêu doanh thu 28.759 tỷ đồng và lợi nhuận sau thuế 1.007 tỷ đồng vào năm 2025 tiếp tục duy trì đà tăng trưởng.

Dabaco Group là công ty lâu đời hoạt động trong lĩnh vực thức ăn chăn nuôi

Dabaco Group là công ty lâu đời hoạt động trong lĩnh vực thức ăn chăn nuôi

Với lợi thế cạnh tranh từ hệ thống sản xuất khép kín, đầu tư vào công nghệ chăn nuôi hiện đại và mở rộng sang lĩnh vực vaccine thú y, cổ phiếu DBC đang được đánh giá là một trong những mã chứng khoán có tiềm năng cao trên thị trường.

Phân tích tình hình tài chính của DBC

Trong năm 2024, Tập đoàn Dabaco Việt Nam đã ghi nhận những kết quả tài chính ấn tượng, đánh dấu sự phục hồi mạnh mẽ sau giai đoạn khó khăn. Sự tăng trưởng này chủ yếu đến từ việc giá heo hơi phục hồi và duy trì ở mức cao trong những tháng cuối năm 2024, tạo điều kiện thuận lợi cho hoạt động chăn nuôi của Dabaco.

Ngoài ra, công ty đã đưa vào vận hành Khu chăn nuôi công nghệ cao Dabaco Thanh Hóa, trở thành trại lợn giống hạt nhân có năng suất trung bình khoảng 33-35 con trên một năm.

Trong quý IV/2024, cổ phiếu DBC tiếp tục bứt phá với doanh thu hơn 3.600 tỷ đồng, tăng 38% so với cùng kỳ năm trước. Lợi nhuận gộp đạt 529 tỷ đồng, cao gấp 2,2 lần so với cùng kỳ năm 2023 dẫn đến lợi nhuận sau thuế quý này đạt 239 tỷ đồng và cao gấp 37 lần so với năm trước.

Tính đến cuối năm 2024, tổng tài sản của Dabaco đạt hơn 14.000 tỷ đồng, tăng gần 9% so với đầu năm. Trong đó, tài sản ngắn hạn chiếm hơn 7.600 tỷ đồng, tăng 7%. Đáng chú ý, lượng tiền mặt và tiền gửi của doanh nghiệp tăng mạnh 67%, đạt hơn 1.800 tỷ đồng với thanh khoản tốt và quản lý tài chính hiệu quả.

Về cơ cấu vốn, nợ ngắn hạn chiếm phần lớn tổng nợ phải trả đạt 6.400 tỷ đồng, giảm 10% so với đầu năm. Trong đó, nợ vay ngắn hạn ở mức hơn 4.900 tỷ đồng, tăng nhẹ. Tuy nhiên, với lượng tiền mặt dồi dào thì cổ phiếu DBC có tiềm năng khi Dabaco được đánh giá có khả năng thanh toán nợ hiệu quả và hạn chế được rủi ro tài chính.

Nhìn chung, tình hình tài chính của Dabaco trong năm 2024 cho thấy sự tăng trưởng mạnh mẽ và ổn định, đặt nền tảng vững chắc cho các kế hoạch phát triển trong tương lai.

Tình hình tài chính của DBC qua các năm, theo Vietstock

Tình hình tài chính của DBC qua các năm, theo Vietstock

Cơ hội đầu tư vào cổ phiếu DBC năm 2025

Trong bối cảnh ngành chăn nuôi và thực phẩm chế biến đang trên đà phát triển mạnh mẽ, cổ phiếu DBC trở thành một lựa chọn đầu tư hấp dẫn trong năm 2025. Dưới đây là những cơ hội đầu tư vào cổ phiếu DBC mà nhà đầu tư không nên bỏ qua, cụ thể như sau:

Xu hướng ngành chăn nuôi và thực phẩm chế biến

Năm 2025, ngành chăn nuôi và chế biến thực phẩm được dự báo tiếp tục tăng trưởng mạnh nhờ nhu cầu tiêu thụ thịt gia tăng và sự mở rộng của các chuỗi cung ứng thực phẩm sạch. Theo báo cáo của Bộ Nông nghiệp và Phát triển Nông thôn, sản lượng thịt lợn của Việt Nam dự kiến đạt 3,8 triệu tấn, tăng khoảng 3% so với năm 2024.

Bên cạnh đó, thị trường thực phẩm chế biến sẵn cũng tăng trưởng nhờ xu hướng tiêu dùng tiện lợi. Ngành công nghiệp chế biến thực phẩm tại Việt Nam được dự báo đạt mức tăng trưởng 7-8%/năm trong giai đoạn 2024-2025. Điều này tạo ra cơ hội lớn cho cổ phiếu DBC khi công ty đang mở rộng sang lĩnh vực thực phẩm chế biến và dầu thực vật.

>>> Xem ngay: Tiềm năng cổ phiếu VTP: Cơ hội đầu tư hấp dẫn trong ngành logistics

Lợi thế cạnh tranh của DBC

Dabaco là một trong số ít doanh nghiệp trong ngành sở hữu mô hình khép kín 3F giúp kiểm soát toàn bộ chuỗi giá trị từ sản xuất thức ăn chăn nuôi, chăn nuôi công nghiệp đến chế biến thực phẩm. Mô hình này giúp công ty tối ưu hóa chi phí sản xuất đảm bảo chất lượng sản phẩm và giảm thiểu rủi ro biến động giá nguyên liệu đầu vào.

Công ty cũng có hệ thống nhà máy thức ăn chăn nuôi với tổng công suất lên đến >2 triệu tấn/năm đảm bảo cung cấp nguồn thức ăn ổn định cho các trang trại. Trong lĩnh vực chăn nuôi, Dabaco sở hữu hệ thống trang trại công nghệ cao tại nhiều tỉnh thành, đặc biệt là Khu chăn nuôi công nghệ cao Dabaco Thanh Hóa giúp tăng năng suất và kiểm soát dịch bệnh hiệu quả.

Ngoài ra, DBC còn đẩy mạnh mảng thực phẩm chế biến với các thương hiệu như Dabaco Food, sản xuất xúc xích, giò chả, thịt hộp… đáp ứng nhu cầu tiêu dùng ngày càng cao của thị trường.

Mô hình 3F (Feed – Farm – Food) trong chăn nuôi

Mô hình 3F (Feed – Farm – Food) trong chăn nuôi

Kế hoạch phát triển và mở rộng trong năm 2025

Năm 2025, Dabaco đặt mục tiêu doanh thu 28.759 tỷ đồng và lợi nhuận sau thuế 1.007 tỷ đồng, tăng khoảng 30% so với năm 2024. Để đạt được mục tiêu này, công ty sẽ tập trung vào các chiến lược sau:

- Mở rộng sản xuất: Đầu tư Nhà máy dầu thực vật Dabaco (Giai đoạn 2) với công suất 1.000 tấn/ngày giúp tăng sản lượng và đa dạng hóa sản phẩm.

- Hoàn thiện Nhà máy vaccine Dacovet: Dự kiến đưa vào hoạt động trong năm 2025, giảm phụ thuộc vào nguồn vaccine nhập khẩu và đồng thời mở rộng sang lĩnh vực kinh doanh mới.

- Tăng cường công nghệ chăn nuôi: Mở rộng các trang trại heo giống công nghệ cao, nâng cao năng suất sinh sản lên 33-35 con/nái/năm.

- Đẩy mạnh xuất khẩu: Tận dụng cơ hội từ các hiệp định thương mại như EVFTA, RCEP để mở rộng thị trường xuất khẩu thực phẩm chế biến.

Với những lợi thế vượt trội, Dabaco đang từng bước khẳng định vị thế vững chắc trong ngành. Năm 2025, công ty đặt mục tiêu tăng trưởng mạnh mẽ về doanh thu và lợi nhuận, hứa hẹn mang lại giá trị đầu tư hấp dẫn cho cổ đông.

>>> Xem thêm: Tiềm năng cổ phiếu BCG và cơ hội đầu tư năm 2025

Rủi ro và thách thức khi đầu tư vào cổ phiếu DBC

Mặc dù, cổ phiếu DBC có nhiều tiềm năng tăng trưởng trong năm 2025 nhưng nhà đầu tư cũng cần cân nhắc các rủi ro và thách thức có thể ảnh hưởng đến hiệu quả đầu tư. Dưới đây là một số yếu tố rủi ro và thách thức khi đầu từ vào cổ phiếu DBC mà nhà đầu tư cần lưu ý:

Biến động giá nguyên liệu đầu vào

Chi phí nguyên liệu như ngô, đậu tương, lúa mì chiếm phần lớn trong giá thành sản xuất thức ăn chăn nuôi. Nếu giá các nguyên liệu này tăng cao do tác động từ lạm phát, xung đột địa chính trị hoặc gián đoạn chuỗi cung ứng, DBC có thể gặp một số khó khăn để duy trì biên lợi nhuận. Theo thống kê, giá ngô thế giới trong năm 2024 đã tăng khoảng 10-15% và xu hướng này có thể tiếp tục trong năm 2025.

Biến động giá thịt và nhu cầu tiêu thụ

Giá thịt lợn là yếu tố quan trọng tác động đến lợi nhuận của DBC. Trong giai đoạn 2022-2023, giá thịt lợn có thời điểm giảm xuống dưới 50.000 VNĐ/kg gây ảnh hưởng lớn đến doanh thu của công ty. Nếu nguồn cung tăng mạnh hoặc nhu cầu tiêu thụ giảm do suy thoái kinh tế, giá thịt lợn có thể tiếp tục biến động, gây rủi ro cho hoạt động kinh doanh cũng như giá cổ phiếu DBC.

Rủi ro dịch bệnh trong chăn nuôi

Dịch tả lợn châu Phi (ASF) và các bệnh khác có thể ảnh hưởng nghiêm trọng đến ngành chăn nuôi. Nếu xảy ra dịch bệnh trên diện rộng, Dabaco có thể chịu thiệt hại lớn do phải tiêu hủy đàn lợn, giảm năng suất và tăng chi phí kiểm soát dịch bệnh. Dù DBC đã áp dụng các tiêu chuẩn an toàn sinh học cao trong hệ thống trang trại, nhưng rủi ro này vẫn luôn tồn tại.

Rủi ro dịch bệnh trong là điều khó tránh khỏi đối với ngành chăn nuôi

Rủi ro dịch bệnh trong là điều khó tránh khỏi đối với ngành chăn nuôi

Áp lực cạnh tranh trong ngành

Cổ phiếu DBC phải đối mặt với sự cạnh tranh từ các doanh nghiệp lớn trong và ngoài nước như CP Việt Nam, Masan MEATLife (MML), GreenFeed, đặc biệt trong mảng thực phẩm chế biến. Để duy trì thị phần, công ty cần liên tục đầu tư vào cải tiến sản phẩm và mở rộng hệ thống phân phối, điều này có thể làm tăng chi phí hoạt động.

Rủi ro từ chính sách và quy định pháp lý

Chính sách về thuế, môi trường và tiêu chuẩn chăn nuôi có thể ảnh hưởng đến hoạt động của Dabaco. Ví dụ, việc siết chặt quy định về xử lý chất thải chăn nuôi có thể làm tăng chi phí đầu tư vào công nghệ xử lý môi trường. Ngoài ra, chính sách kiểm soát nhập khẩu thịt cũng có thể tác động đến giá bán sản phẩm của công ty.

Dù có nhiều cơ hội phát triển, cổ phiếu DBC cũng đi kèm với không ít rủi ro. Nhà đầu tư cần theo dõi sát sao diễn biến giá nguyên liệu, tình hình dịch bệnh, chính sách điều hành của Chính phủ và hiệu quả quản lý chi phí của doanh nghiệp. Nếu DBC có thể kiểm soát tốt các yếu tố này, đây vẫn là một lựa chọn đầu tư hấp dẫn thời điểm hiện tại.

Với những thông tin quan trọng trên, cổ phiếu DBC đang từng bước khẳng định vị thế vững chắc trong ngành. Tuy nhiên, nhà đầu tư cũng cần theo dõi thị trường và cân nhắc DBC như một mã cổ phiếu tiềm năng cho danh mục đầu tư dài hạn. Ngoài ra, nhà đầu tư có thể theo dõi thêm tại website stockkisvn.vn để cập nhật thêm thông tin các mã cổ phiếu khác trên thị trường.