Báo cáo tài chính VietinBank: Toàn cảnh sức khỏe tài chính của CTG

Trong bức tranh toàn cảnh của ngành ngân hàng Việt Nam, báo cáo tài chính VietinBank luôn là tài liệu được giới đầu tư, phân tích tài chính và các tổ chức nghiên cứu kinh tế đặc biệt quan tâm. Với vai trò là ngân hàng thương mại cổ phần Nhà nước, VietinBank không chỉ thể hiện sức mạnh tài chính vượt trội mà còn đóng vai trò tiên phong trong hoạt động cho vay, huy động vốn và đầu tư công nghệ hiện đại. Bài viết dưới đây sẽ phân tích chi tiết báo cáo tài chính của VietinBank giai đoạn 2021 – 2024, tập trung vào các chỉ số chủ chốt trong hoạt động kinh doanh, bảng cân đối kế toán và hiệu quả sinh lời của ngân hàng.

Tổng quan về VietinBank

Ngân hàng TMCP Công Thương Việt Nam (VietinBank) được thành lập vào năm 1988, tách ra từ Ngân hàng Nhà nước Việt Nam. Trải qua hơn 30 năm phát triển, VietinBank hiện là một trong những ngân hàng lớn nhất cả nước với hơn 1.000 phòng giao dịch và chi nhánh trên toàn quốc. Năm 2008, ngân hàng đổi tên từ INCOMBank thành VietinBank, đánh dấu bước chuyển mình mạnh mẽ cả về thương hiệu lẫn năng lực tài chính.

Với tổng tài sản gần 2,4 triệu tỷ đồng (2024), mạng lưới rộng khắp và uy tín trong ngành, Báo cáo tài chính của VietinBank là minh chứng rõ nét cho quá trình tăng trưởng ổn định và định hướng phát triển bền vững của ngân hàng trong những năm qua.

Phân tích kết quả kinh doanh trên báo cáo tài chính Vietinbank qua các năm

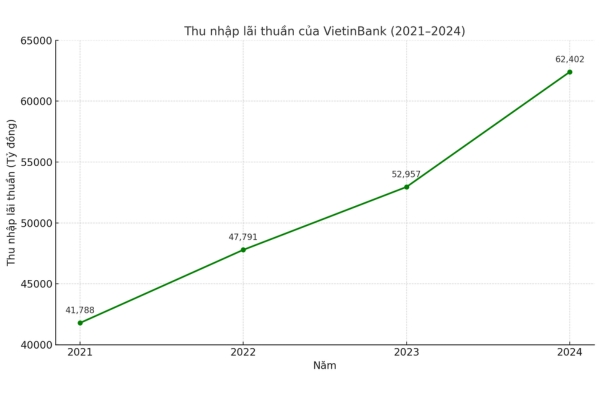

Một trong những điểm nổi bật khi phân tích báo cáo tài chính VietinBank là sự tăng trưởng nhất quán của thu nhập lãi thuần – nguồn thu cốt lõi của ngân hàng.

Thu nhập lãi thuần

- Năm 2021: 41.788 tỷ đồng

- Năm 2022: 47.791 tỷ đồng → Tăng 6.003 tỷ đồng (+14,4%)

- Năm 2023: 52.957 tỷ đồng → Tăng 5.166 tỷ đồng (+10,8%)

- Năm 2024: 62.402 tỷ đồng → Tăng 9.445 tỷ đồng (+17,8%)

Biểu đồ thể hiện thu nhập lãi thuần của Vietinbank từ 2021-2024

Biểu đồ thể hiện thu nhập lãi thuần của Vietinbank từ 2021-2024

Thu nhập lãi thuần trên báo cáo tài chính VietinBank ghi nhận sự tăng trưởng liên tục trong 4 năm liền. Cụ thể tốc độ tăng trưởng bình quân (CAGR) theo tính toán của KIS ghi nhận ở mức 14.24%. Mức tăng cao nhất ghi nhận vào năm 2024, cho thấy sự bứt phá mạnh sau giai đoạn phục hồi kinh tế hậu dịch và tác động tích cực từ chính sách điều hành lãi suất linh hoạt.

Thu nhập lãi thuần là nguồn thu chính của các ngân hàng, phản ánh trực tiếp hiệu quả hoạt động cho vay và huy động vốn. Tăng trưởng ổn định và mạnh mẽ trong chỉ tiêu này chứng tỏ VietinBank mở rộng tốt dư nợ tín dụng (cho vay), biên lãi ròng (NIM) được cải thiện hoặc duy trì hiệu quả. Ngoài ra điều này còn thể hiện cơ cấu tài sản sinh lãi của ngân hàng được tối ưu hóa và chất lượng tín dụng được kiểm soát, hạn chế áp lực trích lập dự phòng.

Chi phí hoạt động

- Năm 2021: 17.185 tỷ

- Năm 2024: 22.546 tỷ

Chi phí hoạt động báo cáo tài chính VietinBank tăng đều qua các năm, tuy nhiên với tốc độ thấp hơn doanh thu. Điều này góp phần nâng cao hiệu quả hoạt động kinh doanh và cải thiện hệ số CIR (chi phí/thu nhập).

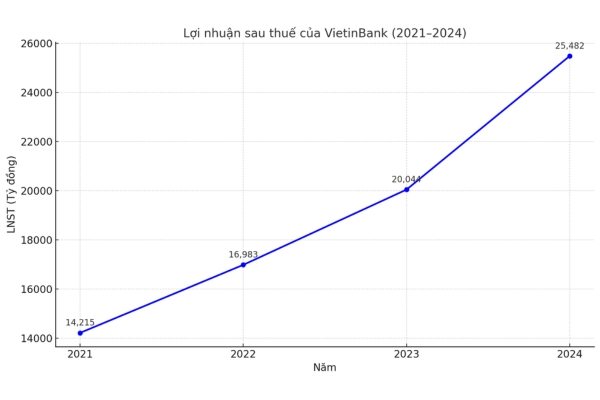

Lợi nhuận sau thuế (LNST)

- Năm 2021: 14.215 tỷ đồng

- Năm 2022: 16.983 tỷ đồng → Tăng 2.768 tỷ đồng (+19,5%)

- Năm 2023: 20.044 tỷ đồng → Tăng 3.061 tỷ đồng (+18%)

- Năm 2024: 25.482 tỷ đồng → Tăng 5.438 tỷ đồng (+27,1%)

Trong giai đoạn 2021–2024, LNST trên báo cáo tài chính VietinBank tăng trưởng bình quân 21,5%/năm, cao hơn mức tăng trưởng thu nhập lãi thuần (14,2%). Điều này cho thấy sự cải thiện đáng kể về hiệu quả quản trị chi phí và kiểm soát rủi ro tín dụng.

Lợi nhuận sau thuế phản ánh kết quả cuối cùng trong hoạt động kinh doanh của ngân hàng, sau khi trừ toàn bộ chi phí, thuế và dự phòng rủi ro. Mức tăng trưởng mạnh của LNST cho thấy sức mạnh nội tại và chiến lược phát triển đúng đắn của VietinBank.

Biểu đồ thể hiện LNST của Vietinbank từ 2021-2024

Biểu đồ thể hiện LNST của Vietinbank từ 2021-2024

Cân đối kế toán: Nền tảng tài sản vững mạnh

Báo cáo tài chính VietinBank năm 2024 cho thấy tổng tài sản đạt 2,385 triệu tỷ đồng – một con số ấn tượng, thể hiện sự lớn mạnh không ngừng của ngân hàng.

Cho vay khách hàng

- Năm 2021: 1,104,872 tỷ

- Năm 2024: 1,685,290 tỷ

Tốc độ tăng trưởng bình quân hơn 15%/năm cho thấy VietinBank đẩy mạnh hoạt động tín dụng, đặc biệt trong các lĩnh vực ưu tiên như doanh nghiệp vừa và nhỏ, sản xuất công nghiệp, và bán lẻ.

Tiền gửi khách hàng

- Năm 2021: 1,161,848 tỷ

- Năm 2024: 1,606,316 tỷ

Tiền gửi cũng tăng trưởng ổn định, là nguồn vốn chiếm tỷ trọng cao trong cấu trúc tài chính, phản ánh niềm tin của người dân và doanh nghiệp vào ngân hàng.

Cơ cấu nguồn vốn bao gồm nợ phải trả và phần vốn chủ sở hữu

- Nợ phải trả năm 2024: 2,236,883 tỷ

- Vốn chủ sở hữu: 148,503 tỷ

- Lợi nhuận chưa phân phối: 58,390 tỷ

Việc giữ lại phần lớn lợi nhuận để tái đầu tư giúp VietinBank củng cố năng lực vốn, giảm thiểu rủi ro hệ thống và tăng cường khả năng đáp ứng các yêu cầu Basel II/Basel III.

>>> Xem thêm: Phân tích báo cáo tài chính VCB và đánh giá triển vọng đầu tư

Chỉ số tài chính nổi bật trên báo cáo tài chính VietinBank

EPS (Lợi nhuận trên cổ phiếu)

- Năm 2021: 3.338 đồng

- Năm 2024: 4.720 đồng

EPS tăng liên tục cho thấy khả năng sinh lời ổn định trên mỗi cổ phiếu, là chỉ báo tích cực cho cổ đông và nhà đầu tư.

P/E (Hệ số giá/lợi nhuận)

- Năm 2021: 10.15

- Năm 2023: 6.58

- Năm 2024: 8.01

P/E giảm trong giai đoạn 2021-2023 nhưng phục hồi năm 2024, phản ánh sự điều chỉnh của thị trường trong giai đoạn bất ổn kinh tế và kỳ vọng tích cực trong tương lai.

ROEA và ROAA

- ROEA năm 2024: 18.48%

- ROAA năm 2024: 1.15%

Hai chỉ số này duy trì ở mức cao, thể hiện hiệu quả sinh lời trên vốn chủ sở hữu và tổng tài sản của ngân hàng. Với quy mô lớn, mức ROAA vượt 1% là một kết quả ấn tượng.

Vietinbank là một trong những ngân hàng TMCP lớn nhất Việt Nam

Vietinbank là một trong những ngân hàng TMCP lớn nhất Việt Nam

Đánh giá xu hướng phát triển và tiềm năng

Dựa vào báo cáo tài chính VietinBank, có thể rút ra một số điểm mạnh và xu hướng phát triển chính:

- Khả năng tăng trưởng ổn định: Thu nhập và lợi nhuận đều tăng trưởng đều, bất chấp ảnh hưởng của dịch COVID-19 và biến động kinh tế vĩ mô.

- Tỷ lệ nợ xấu kiểm soát tốt: Mặc dù báo cáo chưa cung cấp chi tiết tỷ lệ nợ xấu, tuy nhiên với lợi nhuận và chỉ số sinh lời cao, có thể suy đoán chất lượng tín dụng được kiểm soát hiệu quả.

- Định hướng số hóa mạnh mẽ: VietinBank đã đầu tư mạnh vào chuyển đổi số, mở rộng ngân hàng số, ứng dụng AI và Big Data nhằm nâng cao trải nghiệm khách hàng.

>>> Tìm hiểu ngay: Phân tích báo cáo tài chính BIDV: Điểm nhấn quan trọng và dự báo tăng trưởng

So sánh báo cáo tài chính VietinBank với các ngân hàng lớn khác

Khi so sánh báo cáo tài chính VietinBank với BIDV, Vietcombank hay MB, một số điểm khác biệt nổi bật:

| Chỉ số | VietinBank (2024) | Vietcombank (2024) | BIDV (2024) |

| Tổng tài sản | 2,385 triệu tỷ | ~2,085 triệu tỷ | ~2,760 triệu tỷ |

| LNST | 25,482 tỷ | ~33,853 tỷ | ~25,604 tỷ |

| ROEA | 18.48% | ~18.73% | ~18,78% |

| EPS | 4,720 đồng | ~6,053 đồng | ~4,410 đồng |

VietinBank vẫn duy trì vị trí trong nhóm dẫn đầu nhưng cần tiếp tục tăng tốc để bắt kịp lợi nhuận tuyệt đối của Vietcombank – ngân hàng có biên lợi nhuận cao hơn do tỷ trọng bán lẻ vượt trội.

Dưới đây là so sánh chi tiết các chỉ số của 3 ngân hàng trên:

Tổng tài sản

- BIDV giữ vị trí dẫn đầu với tổng tài sản ước đạt ~2,760 triệu tỷ đồng, cho thấy quy mô rất lớn, đặc biệt ở mảng cho vay doanh nghiệp và đầu tư công.

- VietinBank xếp thứ hai với 2,385 triệu tỷ đồng, vượt trội so với Vietcombank (~2,085 triệu tỷ đồng). Điều này thể hiện sự bứt phá trong tăng trưởng tín dụng và khả năng mở rộng quy mô.

- Tuy nhiên, quy mô tài sản lớn không đồng nghĩa với lợi nhuận cao nhất, điều này sẽ được thấy rõ ở các chỉ tiêu tiếp theo.

Lợi nhuận sau thuế (LNST)

- Vietcombank vượt trội với LNST đạt ~33.853 tỷ đồng, cao nhất hệ thống và bỏ xa cả VietinBank lẫn BIDV.

- Báo cáo tài chính VietinBank và BIDV tương đương nhau về lợi nhuận sau thuế (~25.000 tỷ), nhưng VietinBank nhỉnh hơn một chút (25.482 tỷ so với 25.604 tỷ), trong khi quy mô tài sản lại thấp hơn – một điểm tích cực về hiệu quả hoạt động.

Hình ảnh phòng giao dịch của một chi nhánh ngân hàng Vietinbank

Hình ảnh phòng giao dịch của một chi nhánh ngân hàng Vietinbank

ROEA – Tỷ suất sinh lời trên vốn chủ sở hữu bình quân

- BIDV dẫn đầu nhẹ với ~18,78%, tiếp theo là Vietcombank (~18,73%) và VietinBank (18,48%).

- Mức ROEA của cả ba ngân hàng đều cao vượt trội so với mặt bằng ngành, phản ánh hiệu quả sử dụng vốn chủ sở hữu rất tốt.

- Dù VietinBank có ROEA thấp nhất trong ba, nhưng vẫn duy trì gần sát ngưỡng 19%, thể hiện lợi nhuận sinh ra từ vốn chủ ổn định.

EPS – Lợi nhuận trên mỗi cổ phiếu

- Vietcombank tiếp tục vượt trội với EPS đạt 6.053 đồng/cp, cao nhất hệ thống ngân hàng quốc doanh, nhờ cơ cấu vốn tốt và hiệu suất sinh lời cao.

- VietinBank đạt EPS 4.720 đồng, đứng trên BIDV (4.410 đồng). Điều này cho thấy VietinBank tạo ra giá trị cổ đông tốt hơn dù có quy mô tài sản nhỏ hơn BIDV.

Vietcombank thể hiện ưu thế toàn diện về hiệu quả sinh lời, lợi nhuận và giá trị cổ đông. BIDV có quy mô lớn nhất nhưng hiệu suất sử dụng vốn và cổ tức trên mỗi cổ phiếu còn thấp hơn so với hai đối thủ.

Dựa vào báo cáo tài chính Vietinbank, ngân hàng tuy không vượt trội về từng chỉ tiêu riêng lẻ nhưng thể hiện sự cân bằng giữa quy mô – lợi nhuận – hiệu quả, với lợi thế tăng trưởng mạnh mẽ trong thu nhập lãi thuần và khả năng cải thiện biên sinh lời trong những năm tới.

>>> Xem ngay: Báo cáo tài chính FPT: Doanh thu, lợi nhuận và tiềm năng phát triển

Triển vọng và rủi ro tiềm ẩn trong năm 2025

Sau khi phân tích báo cáo tài chính Vietinbank, cùng Chứng khoán KIS phân tích những cơ hội và thách thức mà Vietinbank cần đối mặt.

Cơ hội trong năm 2025

Vietinbank có thể đón đầu những cơ hội tiềm năng nhờ vào:

Dự báo năm 2025, mặt bằng lãi suất tại Việt Nam sẽ duy trì sự ổn định, tạo điều kiện thuận lợi cho hoạt động huy động và cho vay. Đồng thời, nhu cầu tín dụng của nền kinh tế được kỳ vọng phục hồi khi các hoạt động sản xuất – kinh doanh tăng tốc trở lại, giúp VietinBank mở rộng dư nợ và gia tăng nguồn thu từ lãi.

Các chính sách tài khóa và tiền tệ của Chính phủ tiếp tục theo hướng hỗ trợ doanh nghiệp, đặc biệt là nhóm doanh nghiệp nhỏ và vừa, sẽ góp phần thúc đẩy hoạt động tín dụng, đồng thời giảm thiểu rủi ro nợ xấu cho ngân hàng. VietinBank có thể tận dụng cơ hội này để mở rộng tập khách hàng doanh nghiệp, nâng cao hiệu quả sử dụng vốn.

Ngân hàng đang tập trung tái cơ cấu danh mục tài sản theo hướng hiệu quả hơn, đồng thời đẩy mạnh mảng ngân hàng bán lẻ – lĩnh vực có biên lợi nhuận cao và tiềm năng phát triển lớn. Việc này không chỉ giúp VietinBank đa dạng hóa nguồn thu mà còn giảm sự phụ thuộc vào các khách hàng tổ chức lớn, tăng tính ổn định và bền vững trong hoạt động kinh doanh.

Vietinbank đặt bán lẻ là một trong những mảng kinh doanh chủ lực

Vietinbank đặt bán lẻ là một trong những mảng kinh doanh chủ lực

Thách thức trong năm 2025

Việc triển khai các tiêu chuẩn an toàn vốn cao hơn theo Basel III đòi hỏi VietinBank phải nâng cao năng lực vốn tự có, đặc biệt là vốn cấp 1. Điều này tạo ra áp lực tăng vốn trong bối cảnh thị trường huy động vốn còn nhiều hạn chế, đồng thời ảnh hưởng đến khả năng mở rộng quy mô hoạt động.

Trong khi VietinBank đang đẩy mạnh đầu tư cho chuyển đổi số, thì các ngân hàng tư nhân và ngân hàng số đang tiến rất nhanh với các giải pháp công nghệ hiện đại, trải nghiệm người dùng vượt trội. Điều này tạo ra áp lực cạnh tranh lớn về tốc độ đổi mới, giữ chân khách hàng và nâng cao hiệu quả vận hành.

Dù một số chính sách hỗ trợ đã được triển khai, thị trường bất động sản vẫn chưa có dấu hiệu phục hồi rõ rệt. Điều này kéo theo rủi ro tiềm ẩn về nợ xấu, đặc biệt là từ nhóm khách hàng có liên quan đến bất động sản hoặc có tài sản đảm bảo là bất động sản, ảnh hưởng đến chất lượng tài sản và khả năng sinh lời của ngân hàng.

Kết luận

Tổng hợp từ báo cáo tài chính VietinBank, có thể thấy đây là một trong những ngân hàng duy trì được sự ổn định và tăng trưởng bền vững trong hệ thống ngân hàng Việt Nam. Nhờ nền tảng tài chính ổn định, hiệu quả sinh lời ấn tượng cùng chiến lược chuyển đổi số bài bản, VietinBank đang dần khẳng định vị thế không chỉ tại thị trường trong nước mà còn vươn tầm ra khu vực. Đối với các nhà đầu tư theo đuổi chiến lược dài hạn, CTG vẫn là mã cổ phiếu tiềm năng khi VietinBank liên tục cải thiện hiệu suất hoạt động và chủ động tăng cường năng lực cạnh tranh trên thị trường trong thời gian tới những năm sắp tới. Quý nhà đầu tư có thể truy cập stockkisvn.vn để cập nhật thêm nhiều phân tích hữu ích về các doanh nghiệp niêm yết.