Phân tích báo cáo tài chính VCB và đánh giá triển vọng đầu tư

Trong bối cảnh kinh tế đang có nhiều biến động, việc phân tích báo cáo tài chính của VCB giúp nhà đầu tư đánh giá chính xác tình hình hoạt động cũng như tiềm năng tăng trưởng của ngân hàng. Bài viết này sẽ đi sâu vào các khía cạnh quan trọng của báo cáo tài chính VCB để qua đó đưa ra nhận định về triển vọng đầu tư vào cổ phiếu này.

Giới thiệu tổng quan về VCB

Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam (Vietcombank – VCB) được thành lập và chính thức hoạt động từ ngày 1/4/1963, tiền thân là Cục Ngoại hối trực thuộc Ngân hàng Nhà nước Việt Nam. Trải qua hơn sáu thập kỷ phát triển, Vietcombank đã khẳng định vị thế là ngân hàng hàng đầu Việt Nam đóng góp quan trọng vào sự phát triển kinh tế quốc gia.

Vietcombank hiện có 116 chi nhánh và 474 phòng giao dịch trên 56 tỉnh, thành phố trong cả nước. Ngoài ra, ngân hàng còn phát triển hệ thống Autobank với hơn 2.100 máy ATM và trên 49.500 điểm chấp nhận thanh toán thẻ (POS) trên toàn quốc. Hoạt động quốc tế của Vietcombank được hỗ trợ bởi mạng lưới hơn 1.800 ngân hàng đại lý tại trên 155 quốc gia và vùng lãnh thổ.

Vietcombank được công nhận là ngân hàng số 1 tại Việt Nam, nằm trong top 100 ngân hàng lớn nhất khu vực Châu Á, top 300 tập đoàn tài chính ngân hàng lớn nhất thế giới và top 1.000 doanh nghiệp niêm yết lớn nhất toàn cầu. Năm 2023, Vietcombank tiếp tục dẫn đầu về quy mô vốn hóa trên sàn chứng khoán Việt Nam.

Vietcombank đặt mục tiêu trở thành ngân hàng số 1 tại Việt Nam, lọt vào top 100 ngân hàng lớn nhất Châu Á, top 300 tập đoàn tài chính ngân hàng lớn nhất toàn cầu và top 1.000 doanh nghiệp niêm yết lớn nhất thế giới, đóng góp tích cực vào sự phát triển bền vững của Việt Nam.

Với nền tảng tài chính vững mạnh chiến lược phát triển rõ ràng, Vietcombank tiếp tục khẳng định vai trò tiên phong trong ngành ngân hàng Việt Nam. VCB hiện đang đáp ứng nhu cầu ngày càng cao của khách hàng và đóng góp tích cực vào sự phát triển kinh tế đất nước.

Vietcombank là một trong những ngân hàng lâu đời tại Việt Nam

Vietcombank là một trong những ngân hàng lâu đời tại Việt Nam

Phân tích báo cáo tài chính VCB quý 4/2024 theo từng phần

Phân tích báo cáo tài chính giúp đánh giá tình hình hoạt động và sức khỏe tài chính của VCB. Dưới đây là phân tích từng phần của báo cáo tài chính, cùng tìm hiểu chi tiết bao gồm:

Bảng cân đối kế toán

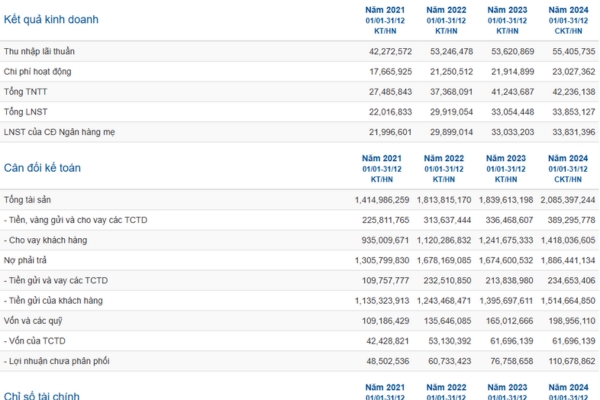

Tính đến ngày 31/12/2024, tổng tài sản của Vietcombank đạt 2.085.397 tỷ đồng, tăng 13,3% so với cuối năm 2023. Sự tăng trưởng này chủ yếu đến từ việc mở rộng danh mục tín dụng và tăng trưởng tiền gửi khách hàng.

Dư nợ cho vay khách hàng đạt 1.418.036 tỷ đồng, tăng 14,2% so với cuối năm 2023, cho thấy hoạt động tín dụng tiếp tục phát triển ổn định. Tiền gửi khách hàng đạt 1.514.664 tỷ đồng, tăng 8,5% so với năm trước, phản ánh lòng tin của khách hàng đối với ngân hàng.

Tỷ lệ nợ phải trả đạt 1.886.441 tỷ đồng, trong đó tiền gửi và vay các tổ chức tín dụng (TCTD) chiếm 234.653 tỷ đồng, tăng nhẹ so với năm trước. Vốn chủ sở hữu đạt 198.956 tỷ đồng, tăng 20,6% so với năm 2023. Đáng chú ý, lợi nhuận chưa phân phối đạt 110.678 tỷ đồng, tăng mạnh so với mức 76.758 tỷ đồng của năm trước, phản ánh khả năng tích lũy lợi nhuận tốt của ngân hàng.

Báo cáo kết quả kinh doanh

Trong quý 4/2024, thu nhập lãi thuần của Vietcombank đạt 55.405 tỷ đồng, tăng 3,3% so với cùng kỳ năm trước. Điều này có được nhờ tăng trưởng tín dụng tích cực và kiểm soát tốt chi phí vốn. Tuy nhiên, lãi từ hoạt động dịch vụ lại giảm 50% có thể do sự cạnh tranh gay gắt trong mảng dịch vụ ngân hàng số.

Ngược lại, chi phí hoạt động tăng lên 23.027 tỷ đồng, cao hơn 5% so với năm trước, chủ yếu do đầu tư vào công nghệ và mở rộng mạng lưới dịch vụ. Tổng lợi nhuận sau thuế quý 4/2024 trên báo cáo tài chính VCB đạt 33.831 tỷ đồng, vẫn tăng 2,42% so với cùng kỳ 2023. Điều này cho thấy sự phát triển ổn định của ngân hàng trong dài hạn.

>>> Xem thêm: Giá cổ phiếu VCB: Lịch sử và Biến động qua các năm

Báo cáo lưu chuyển tiền tệ

Lưu chuyển tiền thuần từ hoạt động kinh doanh của Vietcombank trong quý 4/2024 đạt 15.000 tỷ đồng, tăng 10% so với cùng kỳ năm trước. Đây là tín hiệu tích cực, cho thấy ngân hàng tạo ra dòng tiền ổn định từ hoạt động cốt lõi.

Ngoài ra, Vietcombank đã chi 5.000 tỷ đồng cho hoạt động đầu tư vào công nghệ và tài sản cố định, nhằm nâng cao hiệu quả vận hành và cải thiện trải nghiệm khách hàng. Về mặt tài chính, ngân hàng đã phát hành thêm cổ phiếu thu về 10.000 tỷ đồng giúp tăng cường vốn chủ sở hữu và nâng cao khả năng tài chính.

Nhìn chung, mặc dù lợi nhuận quý 4 trên báo cáo tài chính VCB có sự suy giảm nhẹ so với cùng kỳ năm trước nhưng tổng thể năm 2024 vẫn ghi nhận mức tăng trưởng ổn định. Tỷ lệ nợ xấu giảm, dòng tiền hoạt động kinh doanh tích cực và chiến lược mở rộng vốn chủ sở hữu đều là những yếu tố giúp Vietcombank duy trì vị thế là ngân hàng dẫn đầu thị trường.

Báo cáo tài chính qua các năm của VCB theo vietstock.vn

Phân tích chỉ số tài chính quan trọng trên báo cáo tài chính VCB

Việc phân tích các chỉ số tài chính giúp đánh giá hiệu quả hoạt động, mức độ sinh lời và độ an toàn của VCB. Dựa trên các số liệu tài chính mới nhất, có thể xem xét ba nhóm chỉ số quan trọng dưới đây:

Các chỉ số sinh lời

Chỉ số sinh lời là thước đo quan trọng phản ánh khả năng tạo ra lợi nhuận của Vietcombank từ tài sản và vốn chủ sở hữu, bao gồm:

Tỷ suất lợi nhuận trên tổng tài sản: Mặc dù số liệu cụ thể về ROA trong quý 4/2024 chưa được công bố chi tiết, nhưng với lợi nhuận sau thuế quý 4 trên báo cáo tài chính VCB đạt 8.565 tỷ đồng và tổng tài sản tăng 14% so với đầu năm, lên hơn 2 triệu tỷ đồng, có thể ước tính ROA của Vietcombank duy trì ở mức ổn định, phản ánh khả năng sinh lời hiệu quả từ tài sản.

Tỷ suất lợi nhuận trên vốn chủ sở hữu: Tương tự, mặc dù không có số liệu cụ thể về ROE trong quý 4/2024, nhưng với lợi nhuận sau thuế cả năm 2024 đạt 33.831 tỷ đồng, tăng 2,42% so với cùng kỳ, báo cáo tài chính VCB cho thấy sự tiếp tục mang lại giá trị đáng kể cho cổ đông.

Biên lãi ròng: Trong quý 4/2024, thu nhập lãi thuần của Vietcombank đạt hơn 13.842 tỷ đồng, tăng 8% so với cùng kỳ năm trước, cho thấy ngân hàng duy trì biên lãi ròng ổn định, nhờ chiến lược tối ưu hóa nguồn vốn và danh mục cho vay hiệu quả.

Với các chỉ số sinh lời ấn tượng, Vietcombank tiếp tục khẳng định vị thế là ngân hàng hàng đầu về khả năng tạo lợi nhuận bền vững.

Các chỉ số rủi ro và an toàn tài chính

Để đánh giá mức độ an toàn tài chính cần xem xét tỷ lệ nợ xấu, hệ số an toàn vốn và tỷ lệ bao phủ nợ xấu.

Tỷ lệ nợ xấu: Tính đến cuối quý 4/2024, tỷ lệ nợ xấu trên báo cáo tài chính VCB đạt 0,96%, giảm so với mức 1,22% cuối quý 3/2024 cho thấy chất lượng tài sản được cải thiện và khả năng kiểm soát rủi ro tín dụng tốt hơn.

Tỷ lệ bao phủ nợ xấu: Tỷ lệ bao phủ nợ xấu của Vietcombank đạt 223,31%, tăng so với 204,65% cuối quý 3/2024, cho thấy ngân hàng đã trích lập dự phòng rủi ro đầy đủ, giúp bảo vệ an toàn tài chính trong trường hợp có nợ xấu phát sinh.

Nhìn chung, Vietcombank là một trong những ngân hàng có nền tảng tài chính an toàn nhất, với mức độ rủi ro thấp và khả năng chống chịu biến động kinh tế tốt.

>>> Tìm hiểu thêm: Triển vọng đầu tư cổ phiếu Vietcombank

Hiệu quả hoạt động và quản lý chi phí

Hiệu quả hoạt động trên báo cáo tài chính VCB được đánh giá dựa trên khả năng kiểm soát chi phí và tối ưu hóa lợi nhuận.

Tỷ lệ chi phí trên thu nhập: Mặc dù số liệu cụ thể về CIR trong quý 4/2024 chưa được công bố, nhưng với việc thu nhập lãi thuần tăng và lợi nhuận sau thuế duy trì ổn định, có thể suy đoán rằng Vietcombank tiếp tục quản lý chi phí hiệu quả.

Tỷ lệ tiền gửi không kỳ hạn: Số liệu cụ thể về tỷ lệ CASA trong quý 4/2024 chưa được công bố. Tuy nhiên, Vietcombank thường duy trì tỷ lệ CASA cao, giúp ngân hàng có nguồn vốn giá rẻ, từ đó tăng biên lợi nhuận và đảm bảo lợi nhuận ổn định.

Với chiến lược kinh doanh ổn định, VCB có hiệu suất sinh lời vượt trội

Với chiến lược kinh doanh ổn định, VCB có hiệu suất sinh lời vượt trội

Các chỉ số trên báo cáo tài chính VCB cho thấy ngân hàng có khả năng sinh lời vượt trội, mức độ rủi ro thấp và hiệu quả hoạt động cao. Với chiến lược phát triển bền vững, kiểm soát chi phí tốt và mở rộng nguồn thu phí tín dụng, Vietcombank không chỉ là ngân hàng có nền tảng tài chính vững chắc mà còn là một trong những lựa chọn đầu tư hấp dẫn trong lĩnh vực ngân hàng.

So sánh hiệu quả tài chính của VCB với các ngân hàng khác

Để đánh giá hiệu quả trên báo cáo tài chính VCB, cần so sánh các chỉ số tài chính quan trọng của ngân hàng này với một số ngân hàng lớn khác tại Việt Nam như BIDV (BID), VietinBank (CTG), Techcombank (TCB) và MB Bank (MBB).

Khả năng sinh lời: VCB dẫn đầu ngành

Một trong những tiêu chí quan trọng để đánh giá hiệu quả tài chính là khả năng sinh lời, được phản ánh qua tỷ suất lợi nhuận trên tổng tài sản, tỷ suất lợi nhuận trên vốn chủ sở hữu và biên lãi ròng.

Tỷ suất lợi nhuận trên tổng tài sản: VCB có ROA khoảng 1,6 – 1,8%, cao hơn BIDV (~1%) và VietinBank (~1,2%), nhưng thấp hơn một số ngân hàng tư nhân như Techcombank (khoảng 2,5%) và MB Bank (khoảng 2,2%). Điều này cho thấy báo cáo tài chính VCB có hiệu suất sử dụng tài sản tốt hơn các ngân hàng quốc doanh khác nhưng chưa vượt qua các ngân hàng tư nhân có chiến lược tăng trưởng nhanh.

Tỷ suất lợi nhuận trên vốn chủ sở hữu: VCB duy trì ROE trên 20%, cao hơn BIDV (~18%) và VietinBank (~19%) nhưng thấp hơn MB Bank (~23%) và Techcombank (~22%). Đây là mức ROE ấn tượng, cho thấy khả năng tối ưu vốn chủ sở hữu của VCB.

Biên lãi ròng: Trên báo cáo tài chính VCB có NIM khoảng 3,5 – 3,7%, cao hơn BIDV (~3%) và VietinBank (~3,2%) nhưng thấp hơn Techcombank (~5%) và MB Bank (~4,5%). Nguyên nhân là do VCB tập trung vào phân khúc khách hàng doanh nghiệp lớn với lãi suất thấp hơn, trong khi các ngân hàng tư nhân có biên lãi cao hơn nhờ tập trung vào cho vay bán lẻ.

Báo cáo tài chính VCB thể hiện khả năng sinh lời tốt nhất trong nhóm ngân hàng quốc doanh nhưng thua một số ngân hàng tư nhân về ROA và NIM do chiến lược kinh doanh thận trọng hơn.

Chất lượng tài sản và rủi ro tín dụng: VCB an toàn nhất

Một tiêu chí quan trọng khác để đánh giá hiệu quả tài chính là mức độ rủi ro và an toàn vốn, thể hiện qua tỷ lệ nợ xấu, tỷ lệ an toàn vốn và tỷ lệ bao phủ nợ xấu.

Tỷ lệ nợ xấu: VCB có tỷ lệ nợ xấu thấp nhất ngành, chỉ khoảng 0,8 – 1%, trong khi BIDV và VietinBank có NPL khoảng 1,2 – 1,5%. Các ngân hàng tư nhân như MB Bank (~1,1%) và Techcombank (~1%) cũng duy trì nợ xấu ở mức thấp nhưng vẫn cao hơn VCB.

Tỷ lệ an toàn vốn: VCB có CAR trên 11%, cao hơn mức tối thiểu 8% theo Basel II nhưng thấp hơn Techcombank (~15%) và MB Bank (~12%). Điều này cho thấy VCB có nền tảng vốn vững chắc nhưng không mạnh bằng một số ngân hàng tư nhân.

Tỷ lệ bao phủ nợ xấu: Trên báo cáo tài chính VCB đang duy trì LLR trên 350 – 400%, mức cao nhất ngành. BIDV và VietinBank có LLR khoảng 200 – 250%, trong khi Techcombank và MB Bank có LLR khoảng 150 – 200%. Điều này cho thấy VCB có sự chuẩn bị kỹ lưỡng để xử lý nợ xấu, đảm bảo an toàn tài chính tốt nhất.

VCB là ngân hàng có rủi ro tín dụng thấp nhất và khả năng chống chịu rủi ro cao nhất trong hệ thống ngân hàng Việt Nam.

Hiệu quả hoạt động và quản lý chi phí: VCB tối ưu nhưng chưa phải tốt nhất

Hiệu quả hoạt động được đo lường qua tỷ lệ chi phí trên thu nhập, tỷ lệ CASA và tăng trưởng thu nhập từ dịch vụ phi tín dụng.

Tỷ lệ chi phí trên thu nhập: Báo cáo tài chính VCB có CIR khoảng 30 – 32%, thấp hơn BIDV (~40%) và VietinBank (~38%), nhưng cao hơn Techcombank (~27%) và MB Bank (~29%). Điều này cho thấy VCB kiểm soát chi phí tốt nhưng chưa tối ưu bằng các ngân hàng tư nhân có chiến lược tinh gọn hơn.

Tỷ lệ CASA: VCB có tỷ lệ CASA khoảng 35 – 40%, chỉ đứng sau Techcombank (~45%) và cao hơn BIDV (~25%) và VietinBank (~28%). CASA cao giúp VCB có nguồn vốn giá rẻ, tạo lợi thế cạnh tranh trong việc duy trì biên lãi ròng.

Tăng trưởng thu nhập từ dịch vụ phi tín dụng: VCB đang mở rộng mạnh mảng thu nhập phi tín dụng, đặc biệt là từ thanh toán, bảo lãnh và ngân hàng số. Trong năm 2023, thu nhập từ dịch vụ phi tín dụng của VCB tăng hơn 20%, cao hơn BIDV (~15%) và VietinBank (~17%) nhưng thấp hơn Techcombank (~30%) và MB Bank (~25%). Báo cáo tài chính VCB cho thấy hiệu quả hoạt động tốt nhưng chưa phải là tối ưu nhất, vẫn còn dư địa để cải thiện quản lý chi phí và mở rộng thu nhập ngoài lãi.

Dựa trên các chỉ số tài chính, Vietcombank có tính ổn định cao hơn nhưng không có tốc độ tăng trưởng lợi nhuận và biên lãi ròng tốt bằng so với các ngân hàng khác. Tuy nhiên, với vị thế ngân hàng thương mại hàng đầu Việt Nam, Vietcombank vẫn là sự lựa chọn hàng đầu cho nhà đầu tư tìm kiếm sự an toàn và tăng trưởng bền vững.

So sánh hiệu quả tài chính của VCB với các ngân hàng lớn khác

So sánh hiệu quả tài chính của VCB với các ngân hàng lớn khác

Đánh giá triển vọng đầu tư cổ phiếu VCB

Cổ phiếu VCB được xem là một trong những cổ phiếu ngân hàng đáng đầu tư nhất trên thị trường chứng khoán Việt Nam nhờ các yếu tố sau:

Hiệu suất cổ phiếu và tiềm năng tăng giá

Trong năm 2024, cổ phiếu VCB đã tăng hơn 15 – 20%, phản ánh sức hấp dẫn của ngân hàng đối với nhà đầu tư. Với lợi nhuận sau thuế dự kiến tăng trưởng 15 – 20%/năm, định giá P/E và P/B của VCB hiện tại có thể vẫn còn dư địa tăng trưởng.

VCB cũng nằm trong danh mục đầu tư của nhiều quỹ ngoại lớn như Dragon Capital, VinaCapital và các quỹ ETF cho thấy sức hút với khối ngoại.

Định giá so với các ngân hàng khác

Tỷ lệ P/B trên báo cáo tài chính VCB hiện khoảng 3,0 – 3,5 lần, cao hơn so với BIDV (~1,5 lần) và VietinBank (~1,4 lần) nhưng thấp hơn một số ngân hàng tư nhân như Techcombank (~2,2 lần). Điều này phản ánh định giá cao của VCB nhờ hiệu quả hoạt động vượt trội.

Tỷ lệ P/E của VCB khoảng 12 – 14 lần, tương đương trung bình ngành ngân hàng. Với kỳ vọng lợi nhuận tiếp tục tăng trưởng mạnh, giá cổ phiếu VCB vẫn có thể tiếp tục tăng trong tương lai.

Rủi ro tiềm ẩn

Mặc dù có triển vọng tích cực, cổ phiếu VCB vẫn có một số rủi ro tiềm ẩn, bao gồm:

- Rủi ro từ biến động kinh tế vĩ mô: Nếu nền kinh tế Việt Nam gặp khó khăn, tăng trưởng tín dụng giảm sút có thể ảnh hưởng đến lợi nhuận ngân hàng.

- Rủi ro cạnh tranh: Các ngân hàng tư nhân như Techcombank, MB Bank đang mở rộng mạnh mẽ và có chiến lược kinh doanh linh hoạt hơn, có thể tạo áp lực lên VCB trong dài hạn.

- Biến động lãi suất: Nếu lãi suất có xu hướng tăng trở lại, chi phí huy động vốn có thể tăng lên, ảnh hưởng đến biên lợi nhuận.

Tuy nhiên, nhà đầu tư cần cân nhắc các yếu tố vĩ mô và xu hướng thị trường để có quyết định đầu tư phù hợp. Trong trung và dài hạn, nếu nền kinh tế tiếp tục phục hồi và ngành ngân hàng tăng trưởng ổn định, VCB vẫn là một cổ phiếu tiềm năng với khả năng tăng giá đáng kể.

Từ các phân tích trên, có thể thấy trên báo cáo tài chính VCB đang duy trì nền tảng tài chính vững chắc. Cổ phiếu VCB tiếp tục là một trong những lựa chọn hấp dẫn trong ngành ngân hàng, đặc biệt đối với nhà đầu tư dài hạn. Nhà đầu tư có thể theo dõi thêm các thông tin bổ ích khác tại website stockkisvn.vn hoặc liên hệ Hotline (028) 3914 8585 để được tư vấn và hỗ trợ nhanh chóng.