Phân tích sâu báo cáo tài chính ABBANK: Chất lượng tín dụng đang cải thiện?

Trong bối cảnh thị trường ngân hàng đối mặt với nhiều thách thức về rủi ro tài sản, ABB đã có những bước cải thiện đáng kể trong quản lý nợ xấu và tăng trưởng tín dụng. Bài viết này sẽ phân tích báo cáo tài chính ABBANK quý 1/2025 nhằm đánh giá chất lượng tín dụng, hiệu quả kinh doanh và triển vọng trong thời gian tới.

Tóm tắt tổng quan về ngân hàng ABBANK

Ngân hàng TMCP An Bình (ABBANK) là một trong những ngân hàng thương mại cổ phần hàng đầu tại Việt Nam hoạt động chủ yếu trong các lĩnh vực ngân hàng bán lẻ, tín dụng doanh nghiệp và cung cấp dịch vụ tài chính đa dạng cho khách hàng cá nhân và tổ chức. Trải qua quá trình phát triển bền vững, ABBANK đã xây dựng được nền tảng tài chính vững chắc với tốc độ tăng trưởng ổn định.

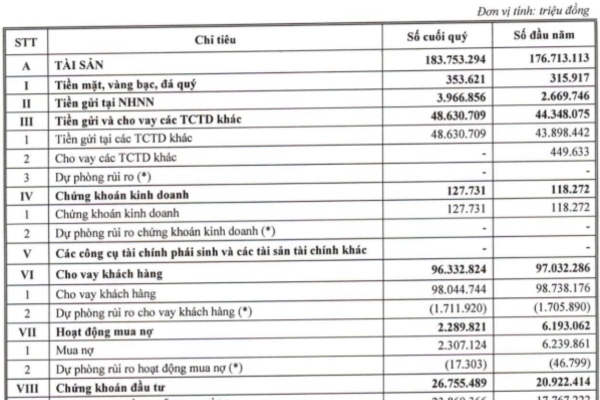

Tính đến cuối quý I/2025, ngân hàng có vốn điều lệ đạt 10.350 tỷ đồng, giữ nguyên so với thời điểm đầu năm. Tổng tài sản của ABBANK đạt 183.753 tỷ đồng, tăng trưởng 4% so với mức 176.713 tỷ đồng vào cuối năm 2024.

Mạng lưới hoạt động của ABBANK trải dài trên toàn quốc với 1 hội sở chính, 35 chi nhánh và 130 phòng giao dịch. Về nguồn nhân lực, đến cuối quý I/2025, ABBANK có 4.303 cán bộ nhân viên giảm nhẹ so với cuối năm 2024 do ngân hàng thực hiện tái cấu trúc và tinh giản biên chế.

ABBank có mạng lưới hoạt động trên toàn quốc

ABBank có mạng lưới hoạt động trên toàn quốc

ABBANK hiện đang tập trung vào chiến lược phát triển bền vững với các trụ cột chính là tăng cường quản trị rủi ro, nâng cao chất lượng tín dụng và đẩy mạnh chuyển đổi số nhằm nâng cao trải nghiệm khách hàng. Ngân hàng chú trọng vào việc cải thiện hiệu quả kinh doanh đi đôi với việc đảm bảo an toàn tài chính, giữ vững tỷ lệ nợ xấu ở mức kiểm soát và duy trì chỉ tiêu an toàn vốn theo quy định của Ngân hàng Nhà nước. Với nền tảng vững vàng và chiến lược phát triển rõ ràng, ABBANK đang tiếp tục khẳng định vị thế trong nhóm ngân hàng có hiệu suất hoạt động hiệu quả và đáng tin cậy tại Việt Nam.

Hiệu quả kinh doanh của ABBANK trong quý 1/2025

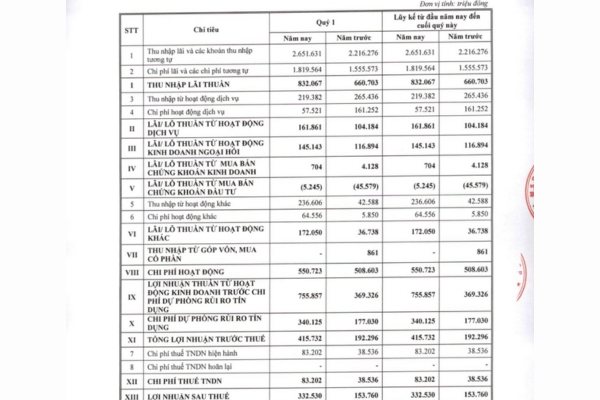

Báo cáo tài chính ABBANK quý 1/2025 ghi nhận những kết quả kinh doanh tích cực phản ánh nỗ lực mở rộng hoạt động tín dụng và kiểm soát chi phí hiệu quả.

Kết quả hoạt động kinh doanh

Trong quý 1/2025, ABBANK đạt lợi nhuận sau thuế 332,5 tỷ đồng, tăng mạnh 116% so với cùng kỳ năm trước (153,8 tỷ đồng). Đây là kết quả của việc gia tăng thu nhập từ lãi thuần và hoạt động kinh doanh ngoại hối.

Cụ thể, thu nhập lãi thuần tăng 26%, đạt 832 tỷ đồng nhờ dư nợ cho vay tăng trưởng ổn định cùng với việc cải thiện biên lãi suất (NIM). Trong khi đó, thu nhập từ hoạt động dịch vụ đạt 219,4 tỷ đồng, giảm nhẹ so với cùng kỳ do cạnh tranh gay gắt trong lĩnh vực ngân hàng số và thanh toán. Ngoài ra, lãi thuần từ kinh doanh ngoại hối trên báo cáo tài chính ABBANK tăng 24%, đạt 145,1 tỷ đồng đóng góp tích cực vào tổng doanh thu hoạt động.

Chi phí hoạt động

Ở chiều ngược lại, chi phí dự phòng rủi ro tín dụng trên báo cáo tài chính ABBANK trong quý đạt 340 tỷ đồng, tăng 92% so với cùng kỳ năm trước. Đây là dấu hiệu cho thấy ngân hàng tiếp tục duy trì chính sách thận trọng trong việc nhận diện và xử lý rủi ro tín dụng. Chi phí nhân sự tăng nhẹ 7,6%, tương ứng 297,6 tỷ đồng, chủ yếu do điều chỉnh lương và phúc lợi cho cán bộ nhân viên song vẫn nằm trong mức kiểm soát.

Với đà tăng trưởng lợi nhuận mạnh mẽ, ABBANK đang cho thấy hiệu quả trong việc tái cơ cấu danh mục tín dụng, cải thiện biên lợi nhuận và kiểm soát tốt chi phí vận hành. Điều này là cơ sở vững chắc để ngân hàng tiếp tục bứt phá trong các quý tiếp theo của năm 2025.

>>> Xem thêm: Báo cáo tài chính ACB: Phân tích kết quả kinh doanh và các chỉ số tài chính quan trọng

Phân tích chất lượng tín dụng

Chất lượng tín dụng là yếu tố cốt lõi phản ánh mức độ an toàn và bền vững trong hoạt động ngân hàng. Trong quý 1/2025, báo cáo tài chính ABBANK đã cho thấy những chuyển biến tích cực trong công tác quản lý rủi ro tín dụng với nhiều chỉ số được cải thiện đáng kể so với cuối năm 2024.

Báo cáo kết quả kinh doanh quý 1/2025 của ABBank

Báo cáo kết quả kinh doanh quý 1/2025 của ABBank

Dư nợ cho vay khách hàng

Tổng dư nợ cho vay khách hàng của ABBANK đạt 98.044 tỷ đồng (giảm 693 tỷ đồng so với đầu năm). Mức giảm phản ánh sự thận trọng của ngân hàng trong việc mở rộng tín dụng trong bối cảnh kinh tế vẫn còn nhiều yếu tố bất định.

Về cơ cấu, báo cáo tài chính ABBANK cho thấy nợ ngắn hạn chiếm tỷ trọng lớn nhất với 57.034 tỷ đồng (58,2%), tiếp theo là nợ dài hạn 20.766 tỷ đồng (21,2%) và nợ trung hạn 20.244 tỷ đồng (20,6%). Cơ cấu này cho thấy ABBANK ưu tiên linh hoạt nguồn vốn và tập trung phục vụ các nhu cầu vay vốn ngắn hạn trong lĩnh vực bán lẻ và doanh nghiệp vừa và nhỏ.

>>> Xem ngay: Báo cáo tài chính VietinBank: Toàn cảnh sức khỏe tài chính của CTG

Tỷ lệ nợ xấu (NPL)

Tỷ lệ nợ xấu trên báo cáo tài chính ABBANK trong quý 1/2025 là 2,44%, giảm so với mức 2,53% cuối năm 2024 theo quy định của Thông tư 31/2024/TT-NHNN. Việc giảm nhẹ tỷ lệ nợ xấu trong bối cảnh tín dụng chưa tăng trưởng mạnh là tín hiệu tích cực cho thấy ABBANK đang kiểm soát tốt chất lượng danh mục cho vay. Cơ cấu nợ xấu gồm nợ dưới tiêu chuẩn 613 tỷ đồng, nợ nghi ngờ 837 tỷ đồng và nợ có khả năng mất vốn 2.278 tỷ đồng.

Tỷ lệ bao phủ nợ xấu

Dự phòng rủi ro tín dụng tính đến hết quý 1/2025 đạt 1.711 tỷ đồng giúp tỷ lệ bao phủ nợ xấu tăng lên 70,2% – một mức khá an toàn so với mặt bằng chung. Trích lập dự phòng cụ thể đạt 993,7 tỷ đồng tăng 12,5 tỷ đồng so với đầu năm thể hiện cam kết của ABBANK trong việc tăng cường khả năng chống chịu với các khoản vay tiềm ẩn rủi ro.

Xử lý nợ xấu và trích lập dự phòng

Trong quý, báo cáo tài chính ABBANK cho thấy ngân hàng sử dụng 137,7 tỷ đồng từ quỹ dự phòng để xử lý nợ xấu. Ngoài ra, ngân hàng tiếp tục giải quyết 7,8 tỷ đồng nợ xấu thông qua việc bán nợ cho VAMC. Đây là những bước đi cụ thể trong việc làm sạch bảng cân đối kế toán và nâng cao chất lượng tài sản.

Chất lượng tín dụng của ABBANK trong quý 1/2025 có nhiều dấu hiệu cải thiện. Việc giảm tỷ lệ nợ xấu đi kèm với tăng tỷ lệ bao phủ nợ là minh chứng cho chiến lược quản trị rủi ro tín dụng hiệu quả. Điều này tạo nền tảng vững chắc để ABBANK tiếp tục tăng trưởng tín dụng bền vững trong các quý tới.

Báo cáo cân đối kế toán của ABBank quý 1/2025

Báo cáo cân đối kế toán của ABBank quý 1/2025

Các chỉ số quản trị rủi ro và vốn

Khả năng quản trị rủi ro và năng lực vốn là những yếu tố cốt lõi bảo đảm sự an toàn và ổn định của ngân hàng trong môi trường kinh doanh đầy biến động. Trong quý 1/2025, ABBANK tiếp tục duy trì các chỉ số an toàn ở mức tích cực, báo cáo tài chính ABBANK cho thấy nền tảng tài chính vững chắc và chiến lược quản trị hiệu quả.

Hệ số an toàn vốn (CAR)

Hệ số an toàn vốn (CAR) của ABBANK được duy trì ở mức 11,5%, cao hơn đáng kể so với mức yêu cầu tối thiểu 8% theo quy định của Ngân hàng Nhà nước Việt Nam. Điều này cho thấy ngân hàng có đủ nguồn vốn tự có để bù đắp các rủi ro tiềm tàng, đồng thời tạo dư địa thuận lợi để mở rộng tín dụng có kiểm soát trong thời gian tới. Việc duy trì CAR ở mức cao phản ánh năng lực quản trị rủi ro vốn và định hướng phát triển bền vững của ABBANK.

Thanh khoản và khả năng sinh lời

Về khả năng sinh lời, trên báo cáo tài chính ABBANK cho thấy ROA ở mức 0,72%, cải thiện so với cùng kỳ năm trước. ROE cũng ghi nhận mức tăng ấn tượng đạt 9,3%, phản ánh hiệu quả trong việc sử dụng vốn của ngân hàng. Những con số này giúp ABB từng bước nâng cao năng lực sinh lời, trong khi vẫn kiểm soát tốt chi phí và rủi ro hoạt động.

Rủi ro thị trường

Báo cáo tài chính ABBANK thể hiện sự chủ động trong quản trị rủi ro thị trường, đặc biệt là rủi ro lãi suất và ngoại hối. Ngân hàng áp dụng các biện pháp cân đối kỳ hạn giữa huy động và cho vay nhằm giảm thiểu ảnh hưởng từ biến động lãi suất. Đối với rủi ro ngoại hối, trạng thái ngoại tệ ròng âm 206 tỷ đồng, tuy vẫn âm nhưng được kiểm soát chặt chẽ và tuân thủ quy định quản lý ngoại hối của NHNN.

Báo cáo tài chính ABBANK cho thấy ngân hàng đang duy trì các chỉ số an toàn vốn, thanh khoản và sinh lời ở mức hợp lý, đồng thời kiểm soát tốt các rủi ro thị trường. Đây là nền tảng quan trọng giúp ngân hàng ổn định trong ngắn hạn và có thể phát triển bền vững trong trung và dài hạn.

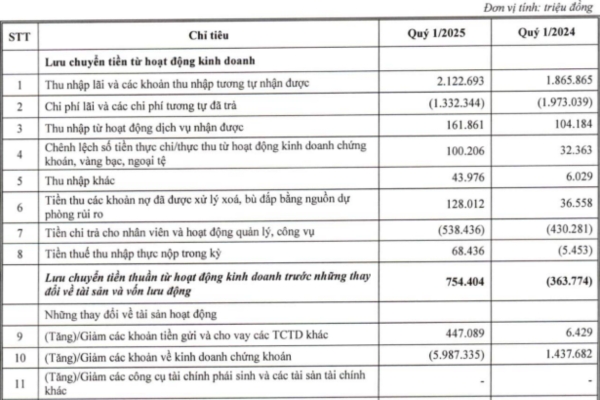

Báo cáo lưu chuyển tiền tệ của ABBank quý 1/2025

Báo cáo lưu chuyển tiền tệ của ABBank quý 1/2025

Triển vọng tín dụng và khuyến nghị

Trong bối cảnh kinh tế Việt Nam đang phục hồi tích cực và nhu cầu vốn của thị trường gia tăng, ABBANK được đánh giá có triển vọng trong năm 2025. Ngân hàng đặt mục tiêu tăng trưởng tín dụng ở mức 8–10%, tập trung chủ yếu vào phân khúc khách hàng cá nhân và doanh nghiệp vừa và nhỏ.

Về chất lượng tài sản, báo cáo tài chính ABBANK cho thấy ABB hướng đến mục tiêu giảm tỷ lệ nợ xấu (NPL) xuống dưới 2% vào cuối năm 2025. Nỗ lực này được hỗ trợ bởi năng lực dự phòng rủi ro ngày càng vững mạnh và hệ số an toàn vốn (CAR) duy trì ở mức cao.

Với nhà đầu tư, cổ phiếu ABB có thể được xem là lựa chọn phù hợp cho trung hạn nhờ triển vọng tăng trưởng ổn định. Việc kiểm soát tốt rủi ro và duy trì hệ số an toàn vốn cao là những yếu tố giúp củng cố niềm tin thị trường. Đối với khách hàng cá nhân và doanh nghiệp, theo báo cáo tài chính ABBANK thì đây là lựa chọn đáng cân nhắc nhờ chính sách lãi suất cạnh tranh, thủ tục vay vốn đơn giản và hệ sinh thái dịch vụ tài chính đa dạng.

Báo cáo tài chính ABBANK quý 1/2025 phản ánh những tín hiệu tích cực về hiệu quả kinh doanh và chất lượng tín dụng. Với tỷ lệ nợ xấu giảm, dự phòng rủi ro tăng và lợi nhuận ổn định nhà đầu tư có thể cân nhắc thêm về cổ phiếu ABB. Ngoài ra, nhà đầu tư có thể liên hệ Bộ phận Chuyên viên của KIS Việt Nam qua Hotline (028) 3914 8585 hoặc tại stockkisvn.vn để cập nhật thông tin mới nhất.